NTTを持っていて、正直こう感じていないだろうか。

決算は悪くない。

減配の不安も小さい。

通信という事業を考えれば、安定感はむしろ高い。

それなのに、NTTの株価は持っている間ほとんど動かない。

上がらないどころか、何かきっかけがあるたびに置いていかれる感覚すらある。

他の銘柄が上がっているのを見ると、余計に気になる。

自分は何かを見落としているのか。

それとも、この銘柄の見方そのものが間違っているのか。

この記事は、9432 NTT をすでに保有している、もしくは真剣に検討している中長期投資家に向けて書いている。

なぜ「今」上がらないのか、そしてそれはいつまで続く性質のものなのか。

専業トレーダーとして実際に保有してきた僕・ケンタが、その一点に絞って掘り下げる。

本記事は、NTT株式会社およびNTTグループが公開しているIR資料、IRニュース、EDINET提出書類などの公式一次情報をもとに分析しています。

・NTT / NTTグループ

・IRニュース | 株主・投資家情報 | NTT

・EDINET

結論から言うと NTT株は「すぐに上がる銘柄」ではない

結論から言うと、9432 NTT は「近い将来に評価が切り替わって大きく上がる銘柄」ではない。

少なくとも直近1年という時間軸で見れば、株価が大きく動かない前提で考えるのが現実的だ。

これは業績が悪いからではない。

NTTの決算は安定しており、減配リスクも小さい。

それでも株価が上がらないのは、市場がNTTを成長株ではなく、安定インフラ株として評価しているからだ。

この記事では、

- なぜNTT株は直近1年で上がらなかったのか

- どの数字が変わらない限り株価は動きにくいのか

- その状態はいつまで続く性質のものなのか

を、IRの数字と市場構造から整理していく。

NTTは、どうして直近1年で上値が重く上がらなかったのか

簡単に言うと、市場はNTTを伸びる会社ではなく、株価が崩れにくい会社として見ている。

NTTが上がらない理由を、業績や将来性だけで説明しようとすると話が噛み合わなくなる。

重要なのは、この銘柄が置かれている今の環境と、株式市場の資金の流れだ。

NTTの株価を押さえていたのは業績ではなく資金の向き

直近の相場では、資金は明確に成長テーマへ向かっていた。

AI、半導体、海外売上比率が高い企業、金利上昇の恩恵を受ける銘柄。こうした分かりやすい成長ストーリーを持つ企業に、投資マネーが集中していた。

一方でNTTはどうだったか。

通信という成熟した事業。利益は安定しているが、短期で跳ねる材料は少ない。結果として、相対的に資金が流れ込みにくいポジションに置かれていた。

これは企業価値の否定ではない。

単純に、NTTの株価が「上がらなかった期間」の市場の関心は、別の場所にあったという話だ。

金利環境がディフェンシブ銘柄に逆風だった

金利が上がる局面では、安定収益型の銘柄は相対的に魅力が薄れる。

将来のキャッシュフローの価値が割り引かれやすく、値動きの大きい成長株に資金が向かいやすい。

NTTは典型的なディフェンシブの性格を持つ。

だからこそ、金利上昇局面では「悪くないのに上がらない」という状態が続きやすかった。

需給面で見ると個人投資家の保有が重かった

NTTは個人投資家の保有比率が高い。

安定、配当、国策。このイメージが強く、長期保有されやすい銘柄だ。

これは裏を返すと、短期で大きく売買されにくく、株価が動くエネルギーが溜まりにくいということでもある。

大口資金が一気に入るタイプの銘柄ではない。

その構造が、NTTの株価の動きを鈍くしていた。

NTT株はいつまで上がらないのか 直近1年から見た時間軸

NTTが上がらない理由を曖昧な相場環境の話で終わらせると、結局判断はできない。

ここでは、もう一段踏み込んで、どの数字が変わらない限り、NTTの株価も動きにくいのかを整理する。

NTTの株価が動くには利益成長率が足りていない

まず直視すべき数字がある。

NTTの営業利益成長率は、直近の実績と会社計画を見ても大きくは変わっていない。

年間で見たとき、営業利益はおおむね横ばいから数%成長のレンジに収まっている。

これは悪い数字ではないが、株価を動かすには決定的に弱い。

時価総額が約13兆円規模の企業では、営業利益が年率で2%から3%伸びても、NTTの株価に明確な上昇圧力はかかりにくい。

株価が反応するのは、成長率が変わったと市場が認識したときだ。

今は、安定は確認されているが、変化は確認されていない。

この状態では、上がらないのが自然だ。

ROEが止まっている限り評価は動かない

もう一つの数字がROEだ。

NTTのROEはおおむね10%前後で推移している。

日本企業としては高水準だが、ここ数年で明確な上昇トレンドは出ていない。

市場は、ROEが改善している企業には評価を上乗せしやすい。

一方で、ROEが横ばいの企業には、安定は与えるが、期待は上乗せしない。

NTTの場合、毎年約2兆円規模の設備投資が続いている。

この投資が続く限り、ROEが一段跳ね上がる構造にはなりにくい。

だから、評価も動かない。

これは経営の失敗ではない。

インフラ企業としての宿命に近い。

いつまで続くかは最短でも年単位になる

では、NTTの「上がらない状態」はいつまで続くのか。

答えは、四半期や半年ではない。

ROEや利益成長率が変わったと市場に認識されるには、少なくとも複数期の実績が必要になる。

1回の決算では足りない。

2回でも足りない。

年単位で数字が変わり続けて、ようやく前提が書き換えられる。

つまり、今の延長線上にいる限り、この銘柄が短期間で評価され直す可能性は高くない。

NTT株の評価が変わる確率と時間軸の現実

TT株が「上がらない状態」から抜け出す確率を考えるなら、時間軸を明確に分ける必要がある。

今後1年という時間軸では、評価が切り替わる可能性は高くない。

営業利益成長率、ROE、設備投資構造のいずれも、単年で前提が覆る状況にはないためだ。

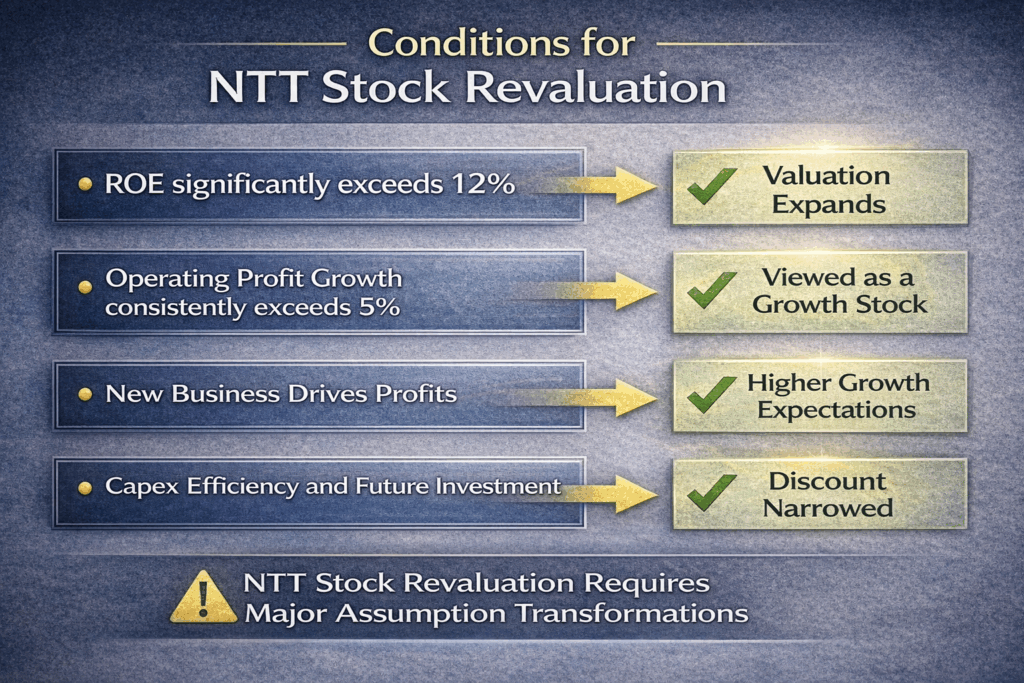

今後3年という時間軸で見れば、可能性はゼロではない。

ただしその場合でも、

- 営業利益成長率が5%前後で定着する

- ROEが12%台に乗り、それが一過性でない

- 成長事業が利益ベースで見える

という複数条件が同時に満たされる必要がある。

現状のIRを前提にすれば、

「しばらく上がらない前提で付き合う銘柄」

と整理しておくのが、もっともストレスの少ない見方になる。

IRの数字を追うと見えてくる NTTの評価が切り上がらない理由

NTTの株価が伸び悩む理由は、利益が出ていないからではない。

むしろ、利益が安定して出続けていること自体が、評価を固定化している側面がある。

利益水準は高いが成長率は市場の期待に届いていない

直近の決算を見ると、NTTの営業利益は年間ベースで約1兆8,000億円規模に達している。

当期利益も6,000億円前後と、日本企業の中では明確に大型だ。

EPSも前年同期比ではプラスを維持しており、業績だけを見れば失敗とは言えない。

しかし、市場が株価を切り上げる局面で重視するのは、利益の絶対額よりも変化率だ。

NTTの営業利益成長率は数パーセント台にとどまりやすく、ROEも10%前後で安定している。

この水準は優秀ではあるが、評価を一段引き上げるには物足りないと見られやすい。

市場はすでに、この程度の利益水準と成長率を前提として株価を形成している。

そのため、増益決算はポジティブサプライズではなく、想定内の確認作業として処理される。

設備投資と研究開発が利益の伸びを意図的に抑えている

IR資料を読み込むと、NTTは毎年2兆円規模の設備投資と、3,000億円前後の研究開発費を継続して投下している。

これは短期的な利益最大化よりも、ネットワークの持続性と将来の社会実装を優先していることを意味する。

この投資姿勢は、事業としては極めて健全だ。

ただし、株式市場の視点では、利益率を一段引き上げる余地を自ら制限しているとも映る。

結果として、利益は安定するが、加速しにくい構造が固定化される。

成長テーマが数字に落ちるタイミングが示されていない

IOWNや次世代通信、AI活用といった成長分野についても、IRでは繰り返し言及されている。

ただし、売上規模や利益貢献については、現時点では具体的な数字が限定的だ。

多くは中長期の方向性として語られており、いつどのセグメントで収益化が進むのかは明確にされていない。

市場は、この手のテーマを否定はしないが、利益に変換される時期が見えない限り、NTTの株価評価には反映しない。

そのため、成長ストーリーが存在しても、評価の上積みにはつながりにくい。

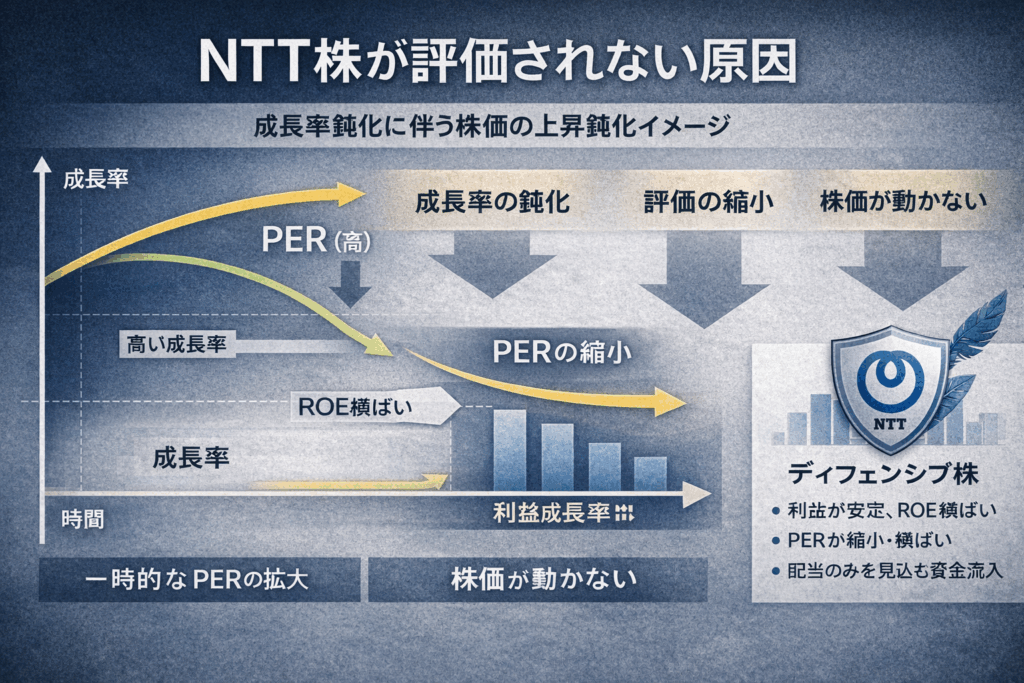

評価レンジが固定される理由はPERとROEの組み合わせにある

NTTの株価が上値を追いにくい最大の理由は、評価の天井が業績とは別の指標で決まっている点にある。

市場はこの銘柄を、利益の増減よりも資本効率の安定度で測っている。

PERは低位で安定し、拡張しにくい

NTTのPERは、長期で見てもおおむね10倍前後のレンジに収まりやすい。

増益局面でもPERが大きく切り上がらないのは、通信事業の収益が想定内として扱われているためだ。

市場は、数%の利益成長を織り込み済みの前提として価格を形成しており、追加の倍率を付与しない。

この挙動は、決算の良否というより評価の性格を示している。

PERが拡張するのは、将来の利益水準が非連続に上がると判断されたときに限られる。

現時点のIRが示す成長は連続的であり、倍率を上書きする材料にはなりにくい。

ROEは一貫して安定し、サプライズを生みにくい

ROEは10%前後で推移しており、日本企業の中では健全な水準だ。

ただし、株価評価を切り上げる局面で市場が求めるのは、ROEの水準そのものよりも変化だ。

設備投資と研究開発を継続する経営方針の下では、ROEが急上昇する余地は限定的になる。

ここが重要だ。ROEが低いから評価されないのではない。

ROEが安定し過ぎているため、評価が動かない。

市場は、資本効率が大きく跳ねる可能性を見込みにくい銘柄に、高い倍率を付けない。

利益規模が大きいほど評価は保守的になる

営業利益が年率で約1兆8,000億円規模に達する企業では、成長率が同じでも株価インパクトは小さくなる。

分母が大きいため、数%の伸びは価格に与える影響が限定的だ。

市場は、規模が大きく成熟した企業に対して、成長よりも安定を優先して評価する。

この結果、NTTの評価は、PERとROEのレンジによって事実上固定される。

業績が積み上がっても、評価軸が変わらない限り、株価はレンジ内での推移に収まりやすい。

時価総額10兆円超企業と比べたときのNTT株の位置づけ

時価総額が10兆円を超える企業では、株価評価の前提がそもそも異なる。

この規模になると、市場は

- 安定して利益が出ること

- 想定外の下振れが起きにくいこと

を重視し、数%の成長では評価を切り上げにくい。

NTT株が特別に「上がらない銘柄」なのではない。

同規模の成熟企業と同じ評価軸で見られているに過ぎない。

その前提を理解しないまま他の成長株と比較すると、

「NTT株だけ取り残されている」という誤解が生まれやすくなる。

自社株買いが倍率を押し上げにくい理由

自社株買いはEPSを押し上げる効果があるが、NTTの場合、その効果は倍率の拡張ではなく下値の安定に向かいやすい。

資本政策が成長のための再配分ではなく、安定的な還元として認識されるためだ。

結果として、評価レンジの下限は意識されても、上限が引き上げられる動きにはつながりにくい。

IRの数字で見る NTT株が上がらないワケ

ここまで整理すると、ひとつの前提に行き着く。

NTTの評価が変わる条件は存在するが、短期間で起きる確率は高くない。

では、その前提に立ったとき、この銘柄をどう扱うのが現実的なのか。

営業利益は年率5%を超えない限り反応しにくい

まず利益成長率だ。

NTTの営業利益は現在、年率で見て横ばいから数%成長のレンジにある。

この水準では、市場は安定を確認するだけで終わる。

時価総額が約13兆円規模の企業の場合、株価が明確に反応し始めるのは、営業利益成長率が年率5%を超え、それが継続すると見えたときだ。

一時的な上振れでは足りない。

来期もその次も、同じペースで伸びると市場が納得して初めて、株価に織り込まれる。

現状の事業構造を見る限り、この水準に自然に届く可能性は高くない。

だから今は、上がらない。

ROEは12%台に乗らないと評価は変わらない

次にROEだ。

NTTのROEは10%前後で安定している。

これは優秀だが、評価を変えるには弱い。

市場が評価を切り上げるのは、ROEが12%台に乗り、しかも一時的ではないと判断したときだ。

ここで重要なのは、設備投資との関係だ。

NTTは年間約2兆円規模の設備投資を続けている。

この投資を維持したままROEが12%台に乗るなら、資本効率が一段変わったと見なされる。

逆に言えば、投資を減らしてROEが上がっても、評価はされにくい。

どの数字がどこまで変わればNTTは上がるのか

NTTの評価レンジが固定されている以上、株価が動くには前提条件が崩れる必要がある。

重要なのは、漠然とした成長期待ではなく、市場が評価軸を切り替えざるを得なくなる具体的な変化だ。

成長事業が売上ではなく利益で見えたとき

IOWNや次世代通信、AI活用といったテーマは、現時点では方向性として語られている段階にある。

市場が反応するのは、それらが単独セグメントとして売上規模を持つだけでなく、営業利益に明確に寄与し始めたときだ。

目安としては、既存の通信事業とは別に、数百億円規模の利益貢献が確認できるかどうかだ。

この水準に達すると、NTTは安定インフラ企業から、複数の収益エンジンを持つ企業として再評価される余地が出てくる。

設備投資負担が構造的に軽くなったと判断されたとき

NTTは毎年2兆円規模の設備投資を継続している。

この投資が必要不可欠である限り、利益率とROEは大きく跳ねにくい。

評価が変わる可能性が出てくるのは、設備投資の質が変わり、投資額が抑制されてもネットワークの持続性が維持できると市場が判断した場合だ。

これは単なる投資額の減少ではない。

投資効率が改善し、同じ事業規模をより少ない資本で回せると認識されたとき、評価軸が変わる。

資本政策が守りから再配分に見えた場合

自社株買いや配当が評価を切り上げるには、それが安定運営ではなく、資本の再配分として解釈される必要がある。

例えば、成長投資と並行して株主還元を強化することで、余剰資本の存在が明確になった場合、市場の見方は変わり得る。

ただし、この条件は最もハードルが高い。現状のIRからは、資本政策が攻めに転じる兆しは限定的だ。

僕自身がNTT株を保有しながら迷った局面

実際にNTT株を保有していると、最も迷うのは相場全体が盛り上がっている局面だ。

半導体株やAI関連銘柄が連日上昇し、指数も強い。

その一方で、NTT株はほとんど動かない。

このときに重要なのは、「NTT株に何を期待して持っているのか」を再確認することだった。

値上がり益を取りに行くなら、NTT株は明らかに不向きだ。

しかし、ポートフォリオ全体の安定性を目的とするなら、

上がらないこと自体が想定通りになる。

この整理ができた時点で、NTT株の値動きに対するストレスは大きく減った。

値上がりを主目的にすると判断が歪む

NTTを保有していて迷いが生じる最大の原因は、キャピタルゲインへの期待が先行することにある。

評価レンジが固定されている以上、株価の主な動きはレンジ内での上下になる。この性格を無視して値上がりを狙うと、決算ごとに失望と期待を繰り返すことになる。

この銘柄は、短期間で評価が切り替わる前提で持つ対象ではない。値上がり益を狙うなら、他に適した銘柄がある。

役割を限定すると保有の意味が明確になる

評価が変わらない前提でのNTTの役割は明確だ。

ポートフォリオ全体の安定性を高めるための中核資産であり、値動きを追いかける対象ではない。通信事業の安定収益と株主還元を背景に、価格変動よりも継続性を重視する位置づけになる。

この役割を明確にすると、日々の株価に対する感情的な反応は大きく減る。上がらないこと自体が、想定通りになるからだ。

NTT株を検討する際に見ておきたい水準の考え方

NTT株を検討する際は、成長期待ではなく評価水準を見る方が合理的だ。

具体的には、

- PERが長期レンジの下限に近いか

- 配当利回りが相対的に高まっているか

- 成長株に資金が集中し、ディフェンシブ株が売られている局面か

といった点を確認する。

NTT株は評価が急に切り替わる銘柄ではない。

だからこそ、「期待」で入るのではなく、「条件」で入る方が満足度は高くなる。

向いている投資家と向いていない投資家

NTTが向いているのは、値動きよりも安定性を重視し、配当や長期保有を前提にポートフォリオを組みたい投資家だ。

一方で、短期間での評価変化やテーマ性を求める投資家には向かない。

この切り分けを自分の中でできるかどうかが、保有後のストレスを決める。

それでもNTTを保有する意味はどこにあるのか 他の安定資産との違い

ここまで整理しても、なお残る問いがある。

評価が切り上がりにくいと分かっていて、なぜ NTT を持つのか。

この問いに答えられなければ、投資判断は完結しない。

NTTは高配当株ではなくインフラ株に近い

NTTは配当利回りが意識されやすいが、本質はそこではない。

配当水準だけを見れば、同等かそれ以上の利回りを持つ銘柄は他にも存在する。

それでもNTTが選択肢に残るのは、事業の性格が一般的な高配当株と異なるからだ。

通信インフラは、景気循環の影響を受けにくく、利用が急減しにくい。

この特性は、利益の成長力を抑える一方で、下振れリスクを限定する。

市場はこの銘柄を、収益を伸ばす存在というより、壊れにくい存在として扱っている。

他の通信株やETFと比べたときの位置づけ

KDDIやソフトバンクは、通信を軸にしつつも、事業ポートフォリオの拡張で評価が動きやすい。

一方でNTTは、公共性と規模の大きさから、事業の自由度が相対的に低い。

この違いが、評価の伸びしろと安定性の差を生んでいる。

また、高配当株ETFと比べると、NTTは個別企業としての意思決定と資本政策を持つ。

指数連動ではなく、単体での経営判断が反映される点が、ETFとの決定的な違いだ。

ポートフォリオの中で果たす役割をどう考えるか

NTTは、値上がりを取りに行く主役ではない。

一方で、株式でありながら、債券に近い挙動を示しやすい局面がある。

相場が成長テーマに傾いたときは見劣りするが、リスクオフ局面では相対的に耐久力を発揮しやすい。

この性格を理解したうえで組み込むなら、NTTはリターンを最大化するための銘柄ではなく、ポートフォリオ全体のブレを抑えるための部品になる。

ここに意味を見出せるかどうかが、保有判断の分かれ目だ。

まとめ NTTという銘柄とどう向き合うべきか

NTTをめぐる違和感の正体は、業績と株価のズレではなかった。

評価の軸そのものが、最初から異なっていた。

利益は安定している。

ROEも低くはない。

それでも評価が切り上がらないのは、市場がこの企業を成長で測っていないからだ。

PERとROEの組み合わせによって、評価レンジは事実上固定されている。

評価が変わる条件は存在する。

ROEの持続的な上昇、成長事業の利益貢献、設備投資効率の構造的な改善。

ただし、それらが短期間で実現する確率は高くない。

この前提を受け入れられるかどうかが、NTT投資の分岐点になる。

評価が変わらない前提に立つと、この銘柄の役割は明確になる。

値上がり益を狙う主役ではなく、ポートフォリオ全体のブレを抑える存在だ。

株式でありながら、インフラ資産に近い振る舞いを期待する銘柄と言える。

他の通信株や高配当ETFと比べても、NTTは独特の位置にある。

自由度は低いが、破壊されにくい。

伸びにくいが、崩れにくい。

この非対称性に意味を見出せる投資家にとっては、保有する理由が成立する。

この投資が向いている人 向いていない人

NTTが向いているのは、値動きよりも安定性を重視し、数か月から年単位で資産配分を考えたい投資家だ。

決算ごとに株価が跳ねることを期待せず、評価レンジの中で淡々と付き合える人に向く。

一方で、テーマ性や成長ストーリーによる評価変化を狙う投資家には向かない。

短期間でのキャピタルゲインを求めるなら、他に適した銘柄がある。

最後に持ち帰ってほしい判断軸

NTTは、上がるかどうかで選ぶ銘柄ではない。

上がらなくても納得できるかどうかで選ぶ銘柄だ。

この一文に違和感がなければ、あなたにとって NTT は、すでに投資対象として整理できている。

もし今、NTT株を保有しているなら、次に見るべきなのは日々の株価ではなく、営業利益成長率とROEの推移だ。

これから検討する場合も同様で、

「上がるかどうか」ではなく

「上がらなくても納得できる水準か」

を基準に判断すると、この銘柄との付き合い方はぶれなくなる。

NTT株式会社 会社概要

| 項目 | 内容 |

|---|---|

| 会社名 | NTT株式会社(NTT, Inc.) |

| 本社所在地 | 〒100-8116 東京都千代田区大手町一丁目5番1号 大手町ファーストスクエア イーストタワー |

| 電話番号 | 03-6838-5111 |

| 設立 | 1985年4月1日 |

| 設立根拠 | 日本電信電話株式会社法(1984年12月25日 法律第85号) |

| 資本金 | 9,380億円(2025年3月31日現在) |

| 従業員数 | 341,321名(連結、2025年3月31日現在) |

引用:会社概要 | 会社案内 | NTT(執筆時点)

2026年相場へ向けて | 面白そうな銘柄たち(番外編)

番外編僕はこんな銘柄が「面白そう」だと思っている。

監視銘柄にいれてみてはいかがだろうか?

【2025年12月】6928 エノモトは買い パワー半導体リードフレームの本命だ

【2025年12月】6958 日本シイエムケイは買い 車載ECUで伸びる宝箱銘柄

8361 大垣共立銀行の株価が強いワケ 今後の上昇余地をケンタが分析 | FOREX Dealing

【銘柄分析】川田テクノロジーズ(3443)は中期でどう評価されるのか

ちなみに、2025年10月28日に「短期投資の銘柄戦略カテゴリ」で解説した記事【2025年11月】4784 GMOインターネットの妙味を解説!押し目ポイントと成長シナリオでは、GMOインターネットは「ショート目線」だと分析していたが、当時1,139円だった株価が、本稿執筆時点で759円になっている。

本記事は、特定の銘柄を推奨する目的で作成したものではありません。投資にはリスクが伴います。掲載内容は市場分析と筆者の見解をまとめたものであり、ご自身の状況やリスク許容度に応じて、慎重に投資判断を行いましょう。