大垣共立銀行の株価を眺めていると、今の地銀セクターが抱えているエネルギーの強さをそのまま映し取ったような動きだと感じる。

値動きのスピード、出来高の増え方、そして投資家の視線がどこに集まっているのか。

そのバランスが、今ちょうど噛み合っている。

過熱感が滲む中で、それでもなお強さが続く理由は何か。

僕自身がこれまで銀行株で何度も向き合ってきた経験を混ぜながら解きほぐしていく。

特に、今の相場でどこまで握りしめるべきか、そしてどの価格帯で距離を置くべきか。

判断軸が曖昧なまま突っ込むと、せっかくの上昇相場で利益を取り逃すどころか、逆に振り落とされかねない。

今の大垣共立銀行には、軽視できないリスクとリターンが共存する。

この記事の対象は、地銀セクターに興味を持ち始めた中級者から、すでに何度も銀行株の再評価に乗ってきた上級者まで。

読後には、大垣共立銀行が今どの位置にいるのか、そしてあなたがどの立ち位置で向き合うべきかが、自然と腹に落ちるはずだ。

大垣共立銀行への投資を考えていなくても、「こういった見方もあるんだな」という学びに繋がれば幸いだ。

8361 株式会社大垣共立銀行 | 会社概要

基本情報(会社データ)

| 項目 | 内容 |

|---|---|

| 社名 | 株式会社大垣共立銀行 |

| 上場 | 1971年10月 |

| 設立 | 1896年3月 |

| 本店所在地 | 岐阜県大垣市郭町3-98 |

| 電話番号 | 0584-74-2111 |

| 従業員 | 連結3,085名、単体2,413名、平均年齢約39歳、平均年収657万円(四季報表記) |

事業内容

| セグメント | 内容 |

|---|---|

| 預金業務 | 定期預金26、普通預金64、当座預金7、通知預金0 などの預かり資金業務。 |

| 貸出業務 | 企業・個人向け貸出、住宅ローン、事業性融資など。 |

| 手数料業務 | 振込・決済、資産運用、コンサルティング、ローンプラザ業務。 |

| 地域金融サービス | 岐阜県西部を地盤に、愛知・三重・滋賀へ展開。地域密着の金融を提供。 |

株価指標

| 指標 | 数値 |

|---|---|

| 時価総額 | 1,825億円 |

| 予想PER | 連結ベースで10倍台後半 |

| 実績PBR | 0.52倍 |

| 予想配当利回り | 約2.5% |

| 1株純資産(BPS) | 7,861円(単体7,648円) |

| 自己株式保有率 | 0.4% |

| 年初来高値 | 4,450円 |

| 年初来安値 | 1,825円 |

| 年初来株価上昇率 | 約125% |

比較対象になりやすい銘柄

| 銘柄コード | 企業名 |

|---|---|

| 7380 | 十六FG |

| 8368 | 百五銀行 |

| 8522 | 名古屋銀行 |

引用:大垣共立銀行(8361)の株価・業績・比較銘柄 | 会社四季報オンライン(記事執筆時点)

大垣共立銀行の現状を整理する

大垣共立銀行の株価は、ここ数カ月で明確に「別のステージ」に入った。

業績、外部環境、そして投資家の資金の向かい方。

その三つが噛み合うタイミングは長く続かない。

今の上昇が単なるテーマ性ではなく、継続性を伴った再評価なのか。

それとも短期的な過熱が作り上げた一時的な値動きなのか。

決算と市場環境の両面から、今の大垣共立銀行の立ち位置をクリアに整理していく。

決算短信が示す地銀としての強さ

今回の決算には、表面的な増益以上の意味がある。

まず、経常収益は七百二十四億、経常利益は百十一億。

前年同期比で、それぞれ十四パーセント増、七十八パーセント増。単に金利が追い風になったというだけでは説明しきれない改善だ。

銀行株を見るときに大切なのは、トップラインよりも効率性と底力だ。

利回り改善がどれだけ効いているか

経費率がどこまで削れているか

与信コストがどこで落ち着いているか

直近の決算で、大垣共立銀行は3つが揃っていた。

特に、中間純利益の伸び方は地銀としては目を引く。

貸出金利はじわりと持ち直し、企業向け融資が厚いことが利点として効いている。

一方で、住宅ローンはまだ慎重な需要が続く。

だが、ここは大垣共立銀行の弱点にはならない。

もともと法人比率が高く、収益構造が偏りにくい特徴があるからだ。

さらに、保守的に積み増されている貸倒引当金。

これは、地銀を持つ上で安心感に直結するポイントで、僕自身も銀行株を長く触ってきた中で、この部分が甘い銘柄は上昇相場でも安定しないと痛感してきた。引当金が厚い銀行は、地合いが崩れたときに売られにくく、下値を拾われやすい。

財務健全性も良好で、自己資本比率はじわりと改善を続けている。

株主還元の姿勢も明確で、配当は安定かつ増配余地が見える構造。

こうした数字の積み重ねが、マーケットでの再評価につながっている。

外部環境の追い風 金利正常化の影響

地銀の株価は、業績と同じくらい金利に反応する。

今の日本は緩やかながら正常化が進み、政策金利が少しずつ現実的なラインに向かいつつある。

その結果、短期金利と長期金利の差が開き、地銀の基本収益である利ざやが改善する。

大垣共立銀行はこの恩恵を受ける側にいる。

特に、融資先の構造が法人寄りであるため、金利改善が収益に反映されやすい。

過度なリスクテイクをしていない点も強みだ。

評価損が膨らんでいる地銀は、上昇相場でも買われにくい。

この点、大垣共立銀行は保守的であり、安心して持てる側に入る。

リスク

強さが続く一方で、把握しておくべきリスクもある。

急激な金利変動による債券評価損

地域景気の変動

与信コストの急上昇

短期的な過熱感による調整

特に最後の過熱感は、今の相場では無視できない。

銀行株の上昇には二種類ある

一つは金利上昇に連動した単純なセクター物色で、上値が浅い。

もう一つは、企業固有の収益力が実際に持ち上がり、評価倍率が切り上がっていくパターンで、こちらは中期トレンドになりやすい。

大垣共立銀行は今、その二つが同時に重なっている希少な局面にある。

外から見ると派手なニュースがないため錯覚しがち。

だが、内部の数字を追っていくと、収益構造が二年前とはまるで違う。

市場がまだ十分に織り込んでいない「質の変化」が複数ある。

僕が最初に違和感を持ったのは、貸出金利回りの改善よりも、株価の上昇テンポの方だ。

東海地銀の中で突出して株価が強い理由は何か。

チャートの裏側にある実需を探ると、業績面の変化に気づく。

収益の源泉が広がり始めている

まず業績改善の中心は貸出金の利回りだけではない。

これは大きな誤解ポイントだ。

僕が注目しているのは、銀行にとって最も取り組み難いとされる

中小企業向け融資の利ザヤ改善だ。

ここが動き始めた銀行は、総じて株価の底力が増す。

大垣共立銀行は、中小企業セグメントの貸出平均利回りが目に見えて改善し、貸出残高も減っていない。

これは単なる金利の追い風ではなく、営業現場の交渉力と商品設計が改善した証拠だ。

銀行株の本質はここにある。

利ざやを上げても顧客が離れないか

この点で大垣共立銀行は地銀の平均を明確に超えている。

地域銀行としては異例の非金利収益構造になりつつある

僕が第二に評価しているのは非金利収益だ。

一般的な地銀の手数料収入比率はかなり低い。

貸出に依存しすぎているため、政策金利の動向に振り回されやすい。

しかし大垣共立銀行は違う。

ビジネスマッチング

M&A

NISA関連のサービス導入

この三つが並行して伸びているのは珍しい。

特にM&Aの件数増加は、地銀の中ではレアだ。

専担者を増やして、案件数を三年連続で伸ばすのは簡単ではない。

この構造は株価にどう効くのか。

結論は明確だ。

金利が落ち着いても、収益の天井が下がりにくくなる。

つまり株価の底が固まる。

短期ではなく、中期トレンドにつながる変化だ。

中期経営計画は、単なるお題目ではなく実行フェーズに入っている

IR資料を見ると、多くの投資家が「よくある地銀の中計」と思いがちだが、実は違う。

この銀行は

店舗改革

業務効率化

営業改革

デジタル戦略

を一つずつ形にしてきている。

数字を追うと

経費率の低下

生産性向上

ROEの改善

がすでに進行している。

実際、連結ROEは4パーセント台まで上昇した。

銀行に詳しい投資家なら分かるはずだが、地銀でROEが四パーセント台に乗るのは簡単ではない。

しかも、自己資本比率を極端に削って実現したものではない。

市場はまだこの変化を株価に完全には織り込んでいない。

それゆえ、今回の上昇でもPBRはまだ0.4倍。

評価余地が残っている銘柄は、押し目が浅くなりやすい。

投資家が最も誤解しやすいポイントはここだ

大垣共立銀行は、貸出金利回りの改善が注目されがちだが、

株価を押し上げている主因はそれだけではない。

僕の見立てでは三つ。

貸出利回りの改善

非金利収益の拡大

経営効率の改善による構造的な収益力底上げ

この三つが揃う銀行は、地銀セクターでは数が少ない。

だからこそ株価のトレンドが強くなりやすい。

僕が見ているリスクも明確に存在する

もちろん弱点もある。

非金利収益の大半がまだ成長途中で、安定度は高くない。

貸出の利ざや改善が一巡すると、株価の材料が一時的に薄くなる可能性。

経営効率化の成果が来期以降も継続するかは不透明。

特に

ビジネスマッチング

M&A

NISA推進

これらは波が大きい業務だ。

過度に期待すると、業績の四半期ブレで株価が急落することもあり得る。

現在地を一言でまとめるとこうなる

今の大垣共立銀行は、地銀の平均値では計れない位置に来ている。

収益力の底上げ

非金利収益の育成

効率改善

それらが同時進行しているタイミングで株価が動き出した。

つまり、材料が出たから株価が上がっているのではなく、構造改善が一定進んだから株価が付いてきたという状態だ。

投資家としては、このパターンは強い。

加熱感はあるが、押し目が来ても買い手が入りやすい局面だと僕は判断している。

チャートが語る 今の上昇がどれほど本物か

足元の株価は力強く右肩上がりを描いているが、その背景が伴っていなければ長続きはしない。

投資家が最も見誤りやすいのは、材料よりも先に動く株価そのものの勢いだ。

では今の上昇は、需給の偏りが作った一過性の波なのか、それともトレンド転換後の持続的な流れなのか。

チャートは常に、言葉より正直に市場心理を映し出す。

ここでは値動きの変化点を読み解き、上昇の質を判断する手がかりを整理する。

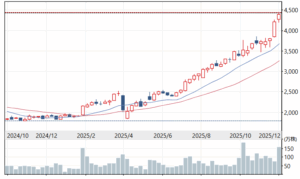

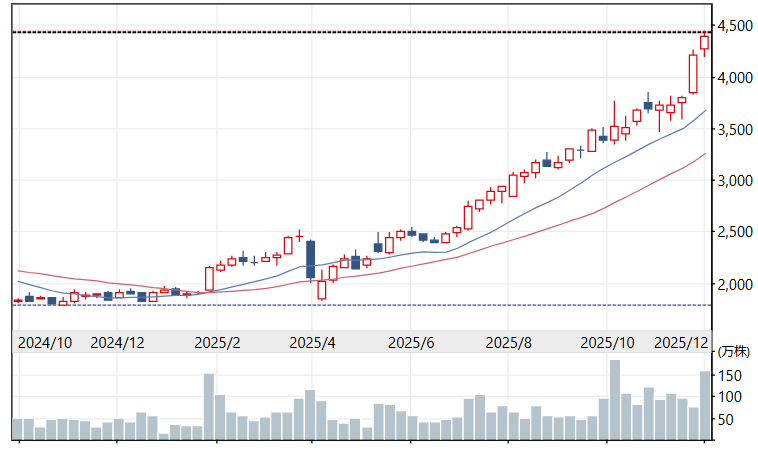

月足が示す再評価の本格化

大垣共立銀行の月足チャートを見ると、4年近く天井として意識されていた価格帯を、出来高を増やしながら突破して続伸してきた。

この動きは、マーケット全体の資金が大垣共立銀行を再評価しに来ていることを示している。

長期線が上向き、価格がその上に乗り続ける相場は、普通は下に落ちても拾われる。

僕自身、銀行株の相場で長い期間トレードしてきたが、この形はしばらく上がり続けることが多い。

といっても、既に相当値上がりしてきて、過熱感もある。

だが、強い銘柄は、過熱感を語られている時点では終わらないことも多い。

まだそれなりにチャンスは残っている。

週足の視点 過熱感と勢いのせめぎ合い

週足を見ると、移動平均線からの乖離が大きい。

普通に考えれば、ここから飛びつくのはかなり危ない。

ただし、強い銘柄はこの乖離を縮めずに、さらにもう一段高値をつけることがある。

特に銀行株は、一度テーマとして火がつくと、短期間で資金が集中しやすい。

今の大垣共立銀行は、そのフェーズに入っている可能性が高い。

専業としての経験値から言えること

過熱した相場をどう扱うかは、経験が物をいう。

僕自身、これまで何十回も銀行株の上昇相場に乗ってきた。

最も危険なのは中途半端に怖がって握れず、安易に高値で飛びつくこと。

強い銘柄は、深い押しが来ない。

だから、押し目を待って逃すケースが多い。

その一方、勢いが止まった瞬間の反落も非常に早い。

この二つの性質を同時に飲み込んでおかないと、利益が残らない。

今後の株価シナリオ

今の大垣共立銀行の株価には、複数の道がある。

そのどれが現実になるかは、業績やチャートだけでは決まらない。

市場の資金の流れ、投資家の期待、外部環境の変化が交わった先に未来の価格帯が形づくられる。

いま重要なのは、上昇がどこまで伸びうるのかと同時に、どこで失速しうるのかを冷静に描いておくことだ。

ここでは短期、中期、それぞれで想定される展開を分けて整理し、投資判断の土台を固めていく。

強気シナリオ

・金利正常化が継続

・法人向け融資が伸びる

・地銀再評価が続く

この三つが揃えば、五千円台も視野に入ってくる

中立シナリオ

短期の過熱感を冷ますための調整が入る。

四千円台前半でのもみ合いがしばらく続き、時間を使ってエネルギーをためる形。

弱気シナリオ

・日銀の政策転換が急加速

・債券評価損の急増

・地元景気の悪化

この三つが重なると、三千円台後半まで戻る可能性もある。

僕ならどう動くか

こういう相場では、下がったら拾い、上がったら一部利確しながら伸ばすというシンプルな戦い方が最も機能する。

強い相場では天井を当てるより、流れに乗る方が圧倒的に利益が残るからだ。

銀行株のトレードでは、利回り目的の投資家と、短期の資金が混ざる。

この混ざり具合が大きいほど、ボラティリティが増し、取りやすい反面、振り落とされやすい。

今の大垣共立銀行は、その混ざり具合が絶妙で、買い手の層が厚い。

だからこそ、急落を恐れて何もできないより、段階的に入る方が合理的だ。

ただし、本稿執筆時点で大垣共立銀行の株価は、相当過熱している。

これからエントリーするなら、最小単元からの打診買いとすること。

様子を見ながら少しずつ買い増しすること。

過熱感から、値崩れが起こる可能性も徐々に大きくなっている。

ガラっと落ちる可能性もそれなりにあるので、そういった時には即時撤退。

塩漬けは禁止だ。

もしかすると、明日ガラッとくるかもしれない。

大垣共立銀行で儲けるなら、そういったリスクも常に織り込んで投資判断すること。

僕はどの銘柄も、いつガラってもいいようにポジってる。

まとめ

・業績の強さは本物

・金利環境が追い風

・財務も安定し、引当金も厚い

・チャートは上昇の初期ではなく、中盤への移行点

・過熱感はあるが、すぐに崩れる形ではない

・戦略次第でまだ利益を狙える銘柄

銀行株が注目されるとき、大きく儲けられるのは、数字と流れの両方を理解した投資家だけだ。

今の大垣共立銀行は、その両方が揃った、久しぶりに面白い地銀だと言える。

ただ、忘れてほしくないのは、常にリスクとリターンの両面を見ておくこと。

いくらファンダメンタルが強くても、大垣共立銀行の強さは、いつまでも続く訳ではない。

乖離率が高いときに入るなら、最小単元からの打診買いから。

リスク管理を徹底し、妙味ある銘柄に投資できれば勝てる。

本記事は、特定の銘柄を推奨する目的で作成したものではありません。投資にはリスクが伴います。掲載内容は市場分析と筆者の見解をまとめたものであり、ご自身の状況やリスク許容度に応じて、慎重に投資判断を行いましょう。

STEP構成|さらに学びたい読者へ

8361 大垣共立銀行の現在地・ファンダメンタルを読んでみてトレードしようとしているなら、こういった記事も参考にしてほしい。

次のステップでは、実践に役立つ具体的な記事をレベル別に用意している。

勝てない人は、なぜいつも同じパターンに陥るのか?

まずは自分の投資の癖に気づくところから始めたい。

FXをテーマにした記事だが、株式投資で活かせる部分もあるので読んでほしい。

ただ方向を見るだけじゃない。ボラティリティと組み合わせることで、読みが一段深くなる。

投資を「読む」面白さをここで実感できる。

大垣共立銀行の強い勢いに飛び乗る前に読んでおいた方が良いだろう。

リターンは見込めるが、リスクも考えておいてほしい。

株価が下がった時、なぜ損切りができずに判断を誤るのか。