今回は、強力な長期上昇トレンドを描くブリヂストン(5108)をご紹介したい。

タイヤメーカーで世界首位を誇る、この銘柄の投資妙味を見ていこう。

前回のNTT(9432)に続き、ブリヂストンも長期投資にピッタリな銘柄だ。

ブリヂストンといえば、日本で知らぬ者はいない超名門・大手企業ですよね!

大手でも、株価が低迷している企業はあるからな。

おっと、そういえば・・・もし良ければ、お手すきの折りに、NTT(9432)の投資対象としての善し悪しを評価した前回記事も読んでみてくださいね。

9432 NTT – 銘柄概要と分析指標

| 証券コード | 5108 |

| 銘柄名 | ブリヂストン |

| 決算 | 12月 |

| 設立 | 1931年3月 |

| 上場 | 1961年10月 |

| 業種名 | ゴム製品 |

| 本社 | 東京都中央区 |

| 従業員 | 129,262名<22.12> |

| ROE | 10.7% 予11.1% |

| PER | 11.20倍 |

| PBR | 1.38倍 |

| 配当利回り | 2.93% |

銘柄の特色

タイヤ製品で世界首位を誇る。1988年には、米国の大手ゴム、タイヤメーカーの「ファイアストン」を買収し、北米拠点のタイヤ製造・卸売事業子会社「ブリヂストン・ファイアストン」として世界展開を推進。タイヤ管理事業(タイヤソリューション)なども展開している。

なんといっても、「世界首位」という点が大きな魅力だ。

もう一度言おう、日本だけではなく「世界」に顧客が散らばっている。

世界のタイヤ需要に応えられる「質・量」を担保したブリヂストンの製品供給力は、そう簡単に衰えることはないだろう。

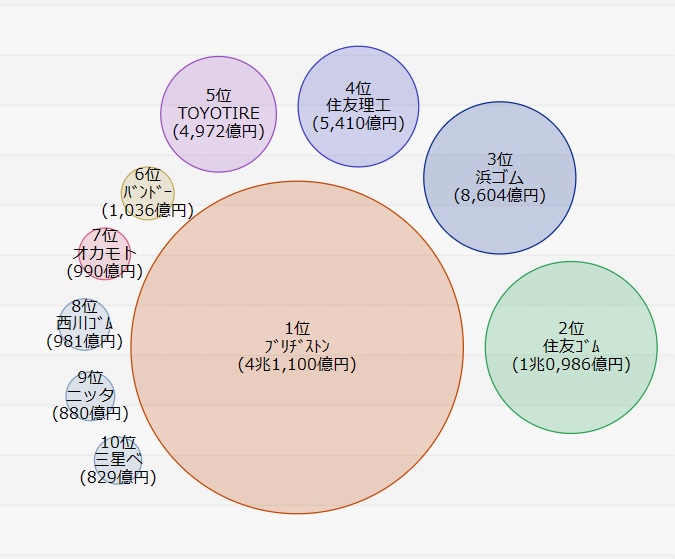

東証上場企業 ゴム製品売上高ランキング

日本国内のゴム製品市場シェアを見渡しても、ブリヂストン(5108)が売上高4兆円超となっており、2位の住友ゴムの4倍以上だ。ブリヂストンが、ゴム製品マーケットで、圧倒的なシェアを誇ることが分かる。

分析指標の概要

ROE(自己資本利益率) – 10.7%

日本の上場企業のROEは、およそ9.5%が平均値だと言われている。

そのような中で、ブリヂストン(5108)は業界首位級の規模を誇る巨大企業でありながら、「10.7%」のROEを維持していることは、高く評価したい。

PER(株価収益率) – 11.20倍

日本取引所グループ(JPX)が提供する資料によると、2023年5月の時点で、東証プライム市場に上場する「ゴム製品」の企業は11社あり、それらの平均PERは、12.4倍となっている。

ブリヂストン(5108)は、際だって割安感があるという訳ではないものの、すくなくとも現水準において、加熱感は全く感じられない。

PBR(株価純資産倍率) – 1.38倍

東証プライム市場でゴム製品に分類される11社の平均PBRは、0.9倍だ。

この点だけを見ると、ブリヂストン(5108)は若干割高に感じられる。しかし、マーケットで買い方が強気な「モメンタムが強い」状況下では、得てしてこの値が高くなる。

そのため、この値だけを切り取って「割高だ」と評価するのは早計だろう。

配当利回り – 2.93%

東証プライム市場全体の配当利回りの平均は、およそ1.6%程度だといわれている。

そのことを踏まえると、ブリヂストン(5108)の配当利回りは高いといえる。

近年の海運業の配当金を見ると、約3%の配当利回りは随分物足りなく見えますよね。

でも、長期投資では、持続可能性が非常に大切なんだよな~。

海運って景気敏感株だから、不況になったときの暴落も怖いし。

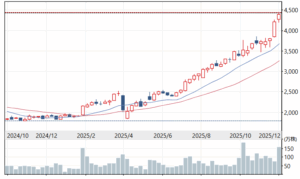

値動きの確認

月足

比較的ボラティリティが高く、大きく波打ちながら・・・ではあるものの、概ね上昇トレンドが続いている。

長期投資の対象として評価するならば、「ギリギリ合格点」のチャートだといえる。

コロナ禍で大きく値を下げているのが、特徴的ですね。

半導体不足で自動車が減産になった影響も大きいだろうな。

サステナビリティ・チェック

当サイトの注目ポイント

当サイトでは、長期投資向けの銘柄選定にあたって、「傾向・トレンド」とその持続性・持続期間等に着目している。

特需で一時的な異常値(特別利益等)が出ても、それが続かなければ長期投資向けの銘柄とは言えない。

むしろ、異常値が度々出るような銘柄は、将来の株価や配当金の予測を立てづらいため、できる限り回避したいところだ。

そもそも、サステナビリティとは?

日本語に直すと、サステナビリティは「持続可能性」という。

環境対策などの場面で、「サステナビリティ・持続可能性」といったキーワードを度々目にするようになって久しい。

だが、これらのキーワードは、決して環境対策の専門用語などではない。

広い意味でこの言葉を捉えると、下記のような解釈になる。

サステナビリティとは、将来に渡って、現在の社会機能等が持続していくことができる仕組みやプロセスのこと。

ブリヂストン(5108)のサステナビリティ

「サステナビリティ」を本稿のテーマであるブリヂストン(5108)という銘柄に当てはめると・・・

現在、ブリヂストンがゴム製品業界内で持つ優位性(=株価の上昇要因)と、その結果として生まれた「好業績・高配当」といった事実(=株価の上昇要因)が、引き続き、持続していくのか、持続していかないのか。

このような見方もできる。

もっとも、当サイトでは、小難しい「学問チック」な話をすることはない。

一般の個人投資家の皆さんが、誰でもストレス無く、スムーズにご理解いただけるようなお話をさせていただくつもりだ。

なお、各項目の評価は、5段階評価(S~E)とさせていただく。

今回から、テーマ性と企業規模を評価項目に追加した。

テーマ性

評価:C

特筆すべきテーマ性があるとはいえない。

もっとも、コロナ禍明けで需要が回復するという意味では注目に値するが・・・

それは、あくまでも「事業環境の回復」であって、成長ではない。

企業規模

評価:S

ブリヂストン(5108)は、タイヤメーカーとして世界首位に君臨する。

圧倒的な存在感とその持続可能性の高さは、特筆すべきものがある。

現に、業界首位級の座を奪われることがなく、長年に渡り「高いポゼッション」を維持してきたという実績もある。

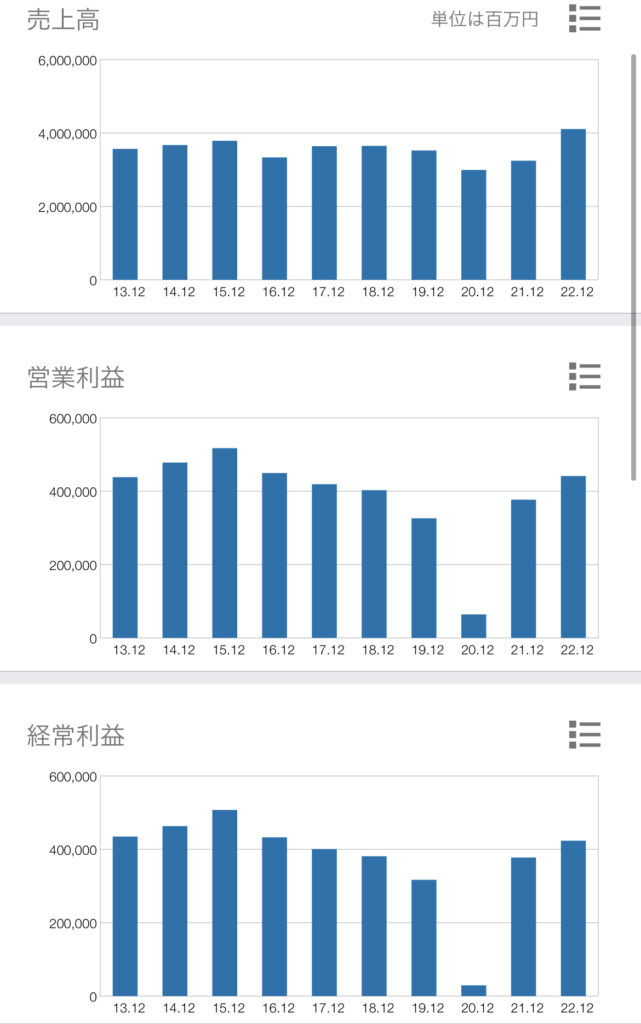

業績推移

評価:B

売上高は安定しているものの、2020年には、利益が大幅に減少している。

これは、業界全体の脆弱性・不安定性が表れたものであって、ブリヂストンの個別企業側の要因ではないと見られる。

とはいえ、コロナ禍や半導体供給に左右されるという、業界の脆弱性を無視して高評価を与える訳にはいかない。

コロナ禍や半導体不足という、世界的な危機的状況を克服し、黒字をキープしたブリヂストン(5108)の企業努力と、その結果から垣間見える持続可能性の高さを評価して、「B評価」が相当だと考える。

コロナ禍や半導体不足が重なるなんて、数十年に一回あるかないか・・・でしょうから、ここで利益を出し続けられたなら、相当サステナビリティが高い企業だと言えますよね。

配当金の傾向

評価:A

長年に渡って高水準の剰余金の配当が実施されている。

しかも、2020年の大幅減益の際も配当金を維持したことは、長期投資家の目線で高く評価したいところだ。

とはいえ、東証市場全体を見渡すと、より高い配当利回りをキープしている企業もあるという事実を踏まえると、上記実績を「S評価」とするのは大げさだろう。

株価トレンド

評価:B

月足ベースで大きな上昇トレンドを描いているのは、先述の通りだ。

しかし、ゴム製品業界全体の弱さが、チャートの所々に表れてしまっている。

投資対象として評価するとなると、どうしてもその点を減点せざるを得ないので「B評価」とさせていただいた。

まとめ

総合評価:A

- ブリヂストン(5108)は、長期投資の投資対象として相応しいといえる。

- 企業単体で見ると「優等生」だが、業界の脆弱性や不安定感が払拭しきれない。

- 業界全体に迫る危機的状況を克服した実績を見ると、同社のサステナビリティは、比較的高い。