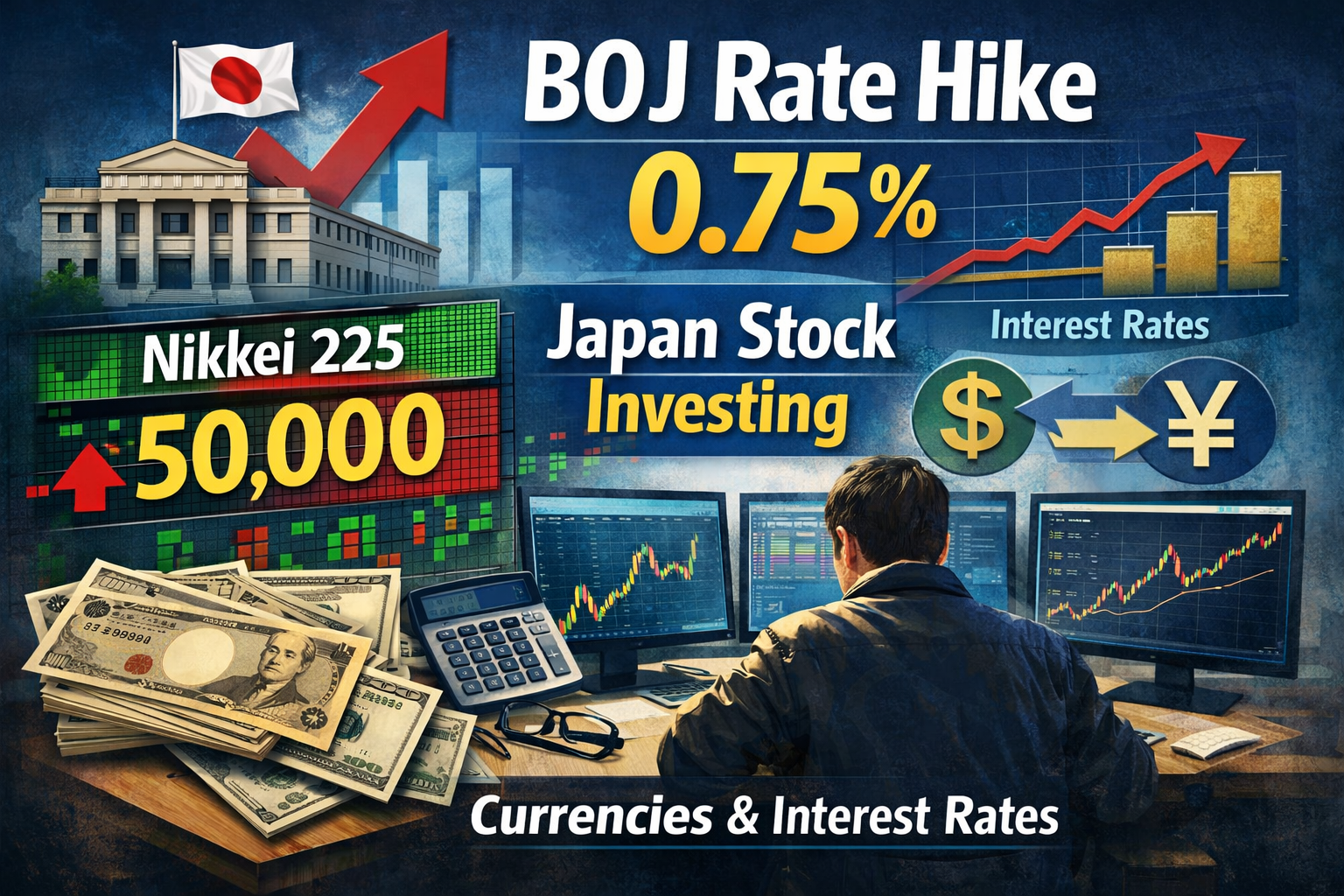

2025年12月19日、日本銀行は政策金利を0.75パーセント程度へ引き上げた。

日本の政策金利がこの水準に達するのは1995年以来であり、約30年続いた超低金利環境が明確に転換点を迎えた形だ。

この決定が行われた時点で、日経平均株価は5万円台と史上最高値圏で推移していた。

一方、同日に公表された11月の消費者物価指数は、生鮮食品とエネルギーを除くコア指数で前年同月比3.0パーセント上昇し、日本銀行の物価目標である2.0パーセントを継続的に上回っている。

為替市場を見ると、利上げ決定後も円相場は大きく動いていない。

日米金利差は依然として大きく、米国の政策金利は3.50パーセントから3.75パーセントのレンジにある中で、為替は金利差だけで方向が決まる局面をすでに過ぎている。

さらに、アメリカやイギリスでは金融政策が利下げ方向へ移行しつつある。

世界の主要中央銀行が緩和方向を模索する中で、日本だけが利上げを実行したという事実は、今回の判断が短期的な景気調整ではなく、長期にわたって続いた前提条件の修正を目的としたものであることを示唆している。

政策金利0.75パーセント、コアCPI3.0パーセント、日経平均5万円台という数値が同時に成立する局面は、日本株にとって過去30年でほとんど例がない。

今回の利上げを受けて、短期の値動きではなく、決算や企業の数字を根拠に日本株を中長期で考えている投資家にとって、無視できない前提が一つ増えた。

本稿では、2025年12月現在の市場環境を前提に、今回の日銀利上げが中長期の日本株投資において、企業評価や投資判断にどのような差を生みやすいのかを、個人投資家の視点から掘り下げていく。

本記事は、BBC NEWS JAPANが公開している次の報道を一次情報として、事実関係を整理したうえで分析しています。

日銀が利上げ決定、1995年以降で最高水準に インフレ圧力の中 – BBCニュース

金融政策に関する評価や市場への影響については、同報道の見解をなぞるものではなく、公開されている事実を前提条件として、中長期の投資判断に必要な観点に絞って検討しています。

2025年末、日本株が高値圏にある中で日銀はなぜ利上げしたのか

2025年12月19日に決定された今回の日銀の利上げは、金融政策の教科書的な文脈だけで理解すると、現在の日本株市場との距離感を誤りやすい。

この利上げは、景気が急速に過熱した局面でも、相場が崩れ始めた局面でもなく、株価水準は高い一方で市場全体の熱量には偏りがあるという、きわめて特殊な相場環境の中で行われた。

指数は史上最高値圏にありながら、相場を牽引しているのは一部のテーマ銘柄に限られ、すべての企業が同じ前提で評価されているわけではない。

為替も金利差だけで動く段階をすでに過ぎ、世界では金融政策の方向性が分かれ始めている。

このような環境下で実施された今回の利上げを、単なる引き締め政策として捉えると、投資判断は現実の市場とかみ合わなくなる。

まず押さえるべきなのは、今回の利上げが相場を動かす材料だったのか、それとも企業評価の前提条件を静かに変える出来事だったのかという点だ。

この前提を整理したうえで初めて、為替で判断を誤りやすい企業の特徴や、金利上昇が企業行動に与える影響、中長期投資として何を持ち、何を外すかという議論が、実際の投資判断として意味を持ち始める。

株価は高値圏だが市場は過熱していないという現実

2025年12月時点の日本株は、日経平均が史上最高値圏にあり、数字だけを見れば強い相場に映る。

ただし、相場全体の体温は必ずしも高くない。

指数を押し上げてきたのは、AIや半導体を中心とした限られた大型銘柄であり、業種全体や中小型株まで同じ熱量で買われている状況ではない。

株価水準は高いが、売買が過熱しているわけでも、信用が一方向に傾いているわけでもない。

この状態は、相場が崩れる直前の熱狂とも、景気後退入りの警戒局面とも異なる。

むしろ、上昇を牽引するテーマが明確な一方で、それ以外の銘柄は選別が進んでいる段階に近い。

世界は緩和方向、日本だけが引き締めに踏み出したタイミング

今回の利上げを理解するうえで欠かせないのが、世界の金融政策との位置関係だ。

アメリカやイギリスでは、金融政策はすでに引き締め局面を越え、利下げやその打ち止めを巡る議論に移行している。

世界経済は減速局面に入っているわけではなく、企業業績も底堅さを保っている。

その中で、日本だけが金利を引き上げたという事実は、単なるインフレ対応では説明しきれない。

今回の利上げは、景気を冷やすためのブレーキというよりも、長く続いた低金利前提をこれ以上放置しないという意思表示に近い。

世界が緩和と業績拡大の併存する環境にある中で、日本だけが異なる判断をしたこと自体が、今回の利上げの性格を示している。

為替は金利で動かない段階に入っている

為替市場においても、今回の利上げは単純な円高材料として機能していない。

金利差だけで為替が大きく動く局面はすでに終わり、為替は企業収益や海外景気、資本フローといった複合要因で動く段階にある。

利上げが決定されても、為替が大きく反応しなかったことは、市場がすでにこの政策変更を想定していたという意味だけではない。

金利が上がったからといって、為替や株価が即座に方向を変える環境ではないという現実を示している。

指数が崩れていない局面で行われた利上げの意味

今回の利上げが象徴的なのは、相場が不安定化していない段階で実行された点だ。

株価が急落している局面でも、景気後退が表面化している局面でもない。

このタイミングで金利が引き上げられたことで、市場参加者にとっての前提条件が静かに書き換えられた。

これまで暗黙に受け入れられてきた

低金利であること

円安が続くこと

を前提にした計画や説明が、今後もそのまま通用するとは限らなくなる。

今回の利上げは、相場を動かすための材料ではなく、企業評価の基準が少しずつ変わり始める合図として捉える必要がある。

この前提を置かないまま為替や金利の一般論を当てはめると、投資判断は現実の相場からズレやすくなる。

この相場環境を踏まえたうえで初めて、為替で判断を誤りやすい企業の特徴や金利上昇が企業行動に与える影響、中長期投資として何を持ち、何を外すかという議論が、机上の話ではなく実践的な判断材料になる。

株価水準ではなく「前提条件のズレ」を放置できなくなった

2025年末の日本株は高値圏にあるが、その上昇は景気過熱や信用膨張によるものではなく、特定分野に集中した評価の積み重ねによって形成されている。

一方で、実体経済、為替、賃金、企業投資の動きは、株価ほど一方向に傾いておらず、金融政策が長く前提としてきた低金利環境との間に、無視できないズレが生じていた。

今回の日銀利上げは、株価を抑えるための政策ではなく、このズレをこれ以上拡大させないための判断だったと捉える方が自然だ。

株価が崩れていない局面であえて利上げに踏み切ったのは、相場が不安定化してから動くよりも、前提条件が大きく歪む前に区切りを入れる必要があったからだ。

低金利が長く続いた結果、企業も投資家も、金利がほとんど変わらないことを暗黙の前提として行動するようになっていた。

この前提が固定化したまま株価だけが高値圏で推移すれば、為替や資金配分、企業の投資判断との乖離は、時間とともに大きくなりやすい。

今回の利上げは、こうした環境のズレを是正するために、金利水準そのものよりも、前提条件を更新することに主眼を置いた判断だった。

株価が高いから利上げしたのではなく、株価が高くても前提を修正できる局面だったからこそ、実行されたと見るべきだ。

この視点に立つと、今回の利上げは短期的な相場調整を狙った政策ではなく、今後の企業行動や投資判断の基準を静かに切り替えるための一手として位置づけられる。

日銀利上げを中長期でどう捉えるか

今回の日銀利上げを中長期で捉える際にまず意識すべきなのは、株価や為替がどう動くかを予想することではない。

それよりも重要なのは、日本企業がこれまで前提にしてきた環境のどこが、いつから変わり始めるのかを把握することだ。

政策金利が0.75パーセントになった事実そのものは、企業活動を直ちに止める水準ではない。

ただし、ゼロ金利が当たり前だった期間が長かった分、その前提に依存した経営判断がどの程度残っているかによって、企業ごとの差が出やすくなる。

中長期投資では、この差が株価として表れるまでに時間がかかる。

だからこそ、今の段階で見るべきポイントは値動きではなく、企業の考え方や数字の変化だ。

今回の利上げで初めて現実になる前提条件の変化

これまで多くの日本企業は、資金を借りること自体を大きな制約として考える必要がなかった。

金利が低い状態が続いたことで、投資の採算や回収期間についても、比較的甘い前提が許容されてきた。

今回の利上げによって、突然その前提が崩れるわけではない。

しかし、今後は投資を行うたびに、その判断が本当に妥当なのかを説明する必要が少しずつ増えていく。

特に影響を受けやすいのは、借入を前提に事業拡大を続けてきた企業や、回収までに時間がかかる投資を積み重ねてきた企業だ。

これまでは問題にならなかった判断が、次の計画や決算説明の場面で問われやすくなる。

この変化は、表面的な業績よりも、企業の意思決定のスピードや慎重さとして現れやすい。

市場がまだ評価に織り込めていない時間軸

金融政策の変更は、発表された瞬間にすべてが評価されるわけではない。

中長期で見ると、本当に差が出るのは、その後の二回、三回目の決算だ。

一回目の決算では、多くの企業がまだ過去の前提で動いている。

二回目の決算になると、投資計画や費用の使い方に小さな修正が入り始める。

三回目の決算で、その修正が一時的なものか、構造的なものかが見えやすくなる。

この時間差は、市場全体ではなく個別企業ごとに異なる。

そのため、指数やセクター全体を見ていても、判断は遅れやすい。

中長期投資では、このズレを理解しているかどうかが大きな差になる。

金融政策イベントを投資判断に使う際の誤読ポイント

利上げという言葉に反応して、すぐにポジションを動かしてしまうのは、よくある失敗だ。

中長期投資の場合、金融政策は売買のきっかけではなく、企業を見る視点を調整する材料に過ぎない。

もう一つの誤りは、過去の利上げ局面をそのまま当てはめてしまうことだ。

1990年代や海外市場と現在の日本では、企業の財務構造も事業内容も大きく異なる。

重要なのは、今回の利上げがどの企業にとって説明を難しくし、どの企業にとってはほとんど影響がないのかを切り分けることだ。

この切り分けができていないと、必要以上に恐れるか、逆に何も考えずに保有を続けてしまう。

中長期投資では、こうした誤読を避けるだけでも、結果は大きく変わる。

為替で判断を誤りやすい企業の見分け方

為替の話題になると、多くの投資家は円高か円安かという方向性に意識を向けがちだ。

しかし中長期投資では、その考え方自体が判断ミスにつながりやすい。

為替の予想は簡単なことではない。

だからこそ、予想が外れても成り立つ企業かどうかを見極める必要がある。

ここでは、為替の動きそのものではなく、為替に対する企業の耐性という視点で話を進める。

円安で利益が出ていた企業の決算で最初に見る項目

円安局面で業績が良かった企業を見るとき、売上や営業利益の伸びだけを追うと本質を見誤りやすい。

最初に確認すべきなのは、売上数量と販売単価の内訳だ。

数量が伸びていないにもかかわらず、売上と利益だけが増えている場合、その増加分の多くは為替要因である可能性が高い。

この場合、為替が横ばいになるだけで成長の説明が難しくなる。

決算短信や説明資料で、数量や単価についての言及が薄い企業は注意が必要だ。

為替に助けられていた期間が長いほど、その反動は中長期で効いてくる。

為替前提を事業計画に埋め込んでいる企業の特徴

為替に弱い企業は、決算数字よりも事業計画に特徴が出やすい。

中期経営計画や業績見通しの前提条件に、為替水準が暗黙のうちに組み込まれているケースだ。

例えば、為替レートを明示していなくても、円安が続く前提で利益成長を描いている場合がある。

このような計画は、為替が動かなくなった時点で修正を迫られやすい。

中長期投資では、計画の数字そのものより、その前提がどれだけ現実的かを見ることが重要になる。

為替が動かなくても評価が落ちる企業の典型パターン

為替が横ばいであっても、評価を落とす企業は存在する。

それは、為替を理由に説明を簡略化してきた企業だ。

円安だから利益が出た。

円安が続けば問題ない。

こうした説明が続くと、市場は次第に成長性を評価しなくなる。

為替が追い風である間は問題が表面化しないが、追い風が止まった瞬間に、評価だけが先に落ちる。

株価が下がる前に、説明の説得力が下がる点に注意したい。

為替変動を吸収できる企業が共通して持つ条件

為替に強い企業は、為替を当てにしていない。

一定の為替水準で利益が出る前提で、事業を組み立てている。

現地生産と現地販売の比率が高い企業や、価格改定を定期的に行える企業は、為替変動を吸収しやすい。

また、顧客との関係性が強く、値上げの説明が通りやすい企業も耐性が高い。

中長期で安定したリターンを狙うなら、こうした条件を持つ企業を選ぶ方が判断を誤りにくい。

ケンタが今回の利上げ局面で為替と金利をどう見ているか

僕が今回の日銀利上げを見て最初に確認したのは、為替の方向ではなく金利差の数字だった。

2025年12月時点で、日本の政策金利は0.75パーセント、米国は3.50から3.75パーセント。

日米の金利差はまだ約2.75から3.00パーセント残っている。

この数字を見て、円高に一気に振れる前提で企業を選ぶのは無理があると判断した。

実際、僕自身は過去にも金利差がこの程度残っている局面で、円高を当てにいく投資がうまくいかなかった経験がある。

為替は動かないまま、企業業績だけが変わる。

今回も、その形に近いと感じている。

ここで重要なのは、為替が150円から145円になるかどうかではない。

150円前後が続いたときに、企業の利益がどう見えるかだ。

2024年から2025年にかけて、円安を背景に営業利益率が2ポイント以上改善した企業は多かった。

僕は決算を見るとき、その改善分が数量なのか、単価なのか、それとも為替なのかを必ず切り分けてきた。

為替要因が大半だった企業は、為替が動かなくなった瞬間に数字の伸びが止まる。

このとき株価が下がる理由は、円高ではない。

前年と比べて利益が伸びなくなったこと、それ自体が理由になる。

為替が同じ水準でも、成長率が落ちれば、評価は確実に変わる。

今回の日銀利上げ後の環境では、為替を当てにいくより、今の為替水準が続いた場合に2026年の数字をどう説明できるかを見る方が、再現性が高い。

僕が中長期で保有を検討するのは、為替が動かなくても利益の話ができる企業だけだ。

この視点があるかどうかで、今回の利上げ局面の判断は大きく分かれる。

金利上昇が企業行動に与える影響

金利が上がると聞くと、有利子負債が多い企業が不利になると考えがちだ。

しかし、中長期で見ると、問題になるのは負債の多さそのものではなく、金利が変わったときに経営判断を変えざるを得なくなるかどうかだ。

金利上昇の影響は、損益計算書よりも先に、企業の行動や意思決定のスピードに現れる。

その変化を読み取れるかどうかで、投資判断の精度は大きく変わる。

借入額よりも危険な指標はどこにあるか

有利子負債の金額だけを見ても、企業の強さは判断できない。

本当に見るべきなのは、営業キャッシュフローと投資額の関係だ。

営業キャッシュフローを上回る投資を、借入で恒常的に賄ってきた企業は、金利が上がると投資判断にブレーキがかかりやすい。

このブレーキは、業績悪化としてすぐに表れないため、見逃されやすい。

中長期投資では、借入依存の度合いを、投資と回収のバランスで確認する必要がある。

金利が上がると止まりやすい投資と止まりにくい投資

金利が上がったからといって、すべての投資が同じように抑制されるわけではない。

真っ先に見直されやすいのは、回収までに時間がかかる投資だ。

新規設備の増設や大型のM&Aは、金利上昇局面では後回しにされやすい。

一方で、既存事業の効率化や短期間で回収できる投資は、比較的継続されやすい。

この違いは、企業の成長スピードや事業構成に中長期で影響してくる。

金利上昇局面で経営判断が遅れる企業の共通点

金利が上がると、意思決定の遅さが目立つ企業が出てくる。

その多くは、資金調達を前提に事業計画を組んできた企業だ。

借入条件が変わるたびに計画を見直す必要が生じると、判断が一段遅れる。

この遅れは、競争環境が厳しい業界ほど不利に働く。

中長期で見ると、判断の遅れは業績の差として積み重なっていく。

金利が上がっても行動を変えなくて済む企業の条件

金利上昇の影響を受けにくい企業は、借入を調整手段として使っている。

営業キャッシュフローの範囲で投資や配当を回せる企業は、金利が変わっても計画を大きく修正する必要がない。

こうした企業は、金利が上がる局面で相対的に評価されやすい。

市場全体が慎重になる中でも、同じ行動を続けられるからだ。

中長期投資では、この安定感が結果としてリターンにつながりやすい。

中長期投資として何を持ち何を外すか

ここまで見てきた為替と金利の話は、最終的に「どの銘柄を持ち続けるか」という判断に落とし込まなければ意味がない。

中長期投資では、利上げそのものよりも、利上げ後の環境で無理をしなくて済む企業を選べるかどうかが結果を左右する。

重要なのは、株価が上がりそうかではなく、判断を変えずに保有し続けられるかという視点だ。

利上げ環境で保有を続けやすい企業の判断軸

利上げ環境でも保有を続けやすい企業は、為替や金利が多少動いても説明の軸がぶれない。

業績の良し悪しを外部環境だけで語らず、自社の行動や改善点で説明できる企業は、投資家にとって扱いやすい。

具体的には、決算説明で為替や金利の話が出ても、それが補足情報にとどまっている企業だ。

主語が常に自社の施策や事業の進捗にある場合、中長期では評価が安定しやすい。

こうした企業は、相場環境が変わっても、投資判断を大きく修正する必要が生じにくい。

利上げ局面で徐々に評価を落としやすい企業の兆候

一方で、すぐに業績が悪化しなくても、評価を落としやすい企業には共通した兆候がある。

それは、決算説明や中期計画で、環境要因への言及が増え続けることだ。

円安が続けば問題ない。

金利が低ければ投資を進められる。

こうした前提が多くなるほど、環境が変わった際の修正余地が小さくなる。

株価が下がる前に、説明の説得力が落ちていく点に注意したい。

中長期投資家が今やらなくていい判断

利上げ局面では、何か行動しなければならないと感じやすい。

だが中長期投資では、あえて動かない判断が正解になることも多い。

為替や金利の先行きを当てにいく必要はない。

また、金融政策イベントを理由に、保有銘柄を一斉に入れ替える必要もない。

今やらなくていいのは、短期の安心感を求めた売買だ。

中長期では、この我慢が結果の差につながる。

次の決算で必ず確認すべきポイント

今回の利上げを受けて、次に注目すべきなのは株価ではなく決算の中身だ。

特に確認したいのは、企業がどこにコストを使い、どこを抑え始めているかという点になる。

投資計画や費用配分に変化が出ていないか。

説明の主軸が環境から自社の取り組みに移っているか。

こうした点を確認することで、利上げ環境でも持ち続けられる企業かどうかを判断しやすくなる。

利上げ環境で企業の数字に最初に出る変化

利上げの影響は、最初から売上や営業利益に表れるわけではない。

中長期で見ると、数字の出方が先に変わり、業績の評価が後から変わるという順番になりやすい。

ここでは、決算を読む際に真っ先に確認すべきポイントを整理する。

営業利益ではなく先に変わりやすい数値

利上げ環境で最初に歪みが出やすいのは、営業利益そのものではない。

販管費や研究開発費、外注費など、裁量で調整しやすい費用項目から変化が出やすい。

売上が横ばいでも、これらの費用が抑制され始めている場合、企業はすでに慎重モードに入っている可能性がある。

逆に、費用を維持または増やしている企業は、資金繰りや回収に余裕があると読み取りやすい。

中長期投資では、利益率よりも費用の動きを先に追う方が判断を誤りにくい。

キャッシュフロー計算書に出る初期サイン

利上げの影響は、損益計算書よりもキャッシュフロー計算書に早く表れる。

特に注目したいのは、営業キャッシュフローと投資キャッシュフローの関係だ。

営業キャッシュフローが安定しているにもかかわらず、投資キャッシュフローが急に抑えられている場合、投資判断が慎重になっている可能性がある。

これは成長が止まった兆候ではなく、資金効率を意識し始めたサインであることも多い。

一方で、営業キャッシュフローを大きく上回る投資が続いている企業は、金利上昇の影響を後から受けやすい。

四半期決算では見えず通期でズレやすい項目

利上げ環境の影響は、単一の四半期決算では見えにくい。

通期見通しとのズレや進捗率の変化として現れやすい。

特に注意したいのは、通期計画に対する進捗が順調に見える一方で、前年との比較で勢いが落ちているケースだ。

この場合、計画自体が保守的に引き直されている可能性がある。

中長期投資では、前年差や前年差率を通して、企業が目標設定をどう調整しているかを見る必要がある。

数字よりも先に変わるのが、決算説明資料の文章だ。

利上げ環境では、企業の言葉遣いに微妙な変化が出やすい。

例えば、積極的という表現が慎重という表現に変わったり、計画の確度に関する補足が増えたりする。

これらは、経営陣が内部で感じている不確実性が表に出始めたサインだ。

中長期投資では、こうした言葉の変化を早めに拾えるかどうかが、判断の精度を左右する。

利上げ局面で投資家がやりがちな失敗パターン

利上げ局面では、情報量が一気に増える。

その結果、判断材料が増えたように見えて、実際には判断が雑になるケースが多い。

中長期投資で成果を落とす人ほど、間違った行動をしているというより、やらなくていいことをやってしまっていることが多い。

金利の数字を過大評価してしまうケース

政策金利が0.75パーセントと聞くと、これまでと何かが決定的に変わったように感じやすい。

しかし重要なのは数字そのものではなく、その数字が企業の行動を変えるかどうかだ。

金利水準だけを見て、借入が多い企業は危険だと即断してしまうと、判断を誤りやすい。

実際には、同じ金利水準でも影響を受ける企業とほとんど受けない企業が混在する。

中長期投資では、数字の大きさよりも、企業がその数字をどう受け止めているかを見る必要がある。

為替と金利を同時に考えられない失敗

為替と金利は、切り離して考えられない。

にもかかわらず、どちらか一方の視点だけで銘柄を判断してしまうことが多い。

円高が不利だから売る。

金利が上がるから売る。

こうした単純な判断は、短期的には分かりやすいが、中長期では機能しにくい。

為替と金利が同時に動いたときに、企業の説明がどう変わるかまで考える必要がある。

過去の利上げ局面をそのまま当てはめる誤り

過去にも利上げ局面はあった。

しかし、その時代の企業と今の企業では、財務構造も事業内容も大きく異なる。

過去の成功体験をそのまま当てはめると、今の環境ではズレが生じる。

特に、日本企業はこの数十年でキャッシュの持ち方や投資姿勢を大きく変えてきた。

中長期投資では、過去の事例を参考にしつつも、今の企業の姿を見る視点が欠かせない。

中長期投資なのに短期の安心材料を探してしまう心理

利上げ局面では、不安を和らげる情報を探したくなる。

格付けや目標株価、専門家コメントに頼りたくなるのは自然な心理だ。

しかし中長期投資では、こうした安心材料が必ずしも役に立つとは限らない。

むしろ、自分の判断軸を他人に預けてしまうことで、判断が遅れることも多い。

本当に必要なのは、決算と企業行動を自分の目で追い続けることだ。

この地味な作業を続けられるかどうかが、結果の差になる。

日銀利上げを受けて個人投資家が投資判断に落とし込むための視点

日銀の利上げというニュースを見て、多くの個人投資家は金利や為替の方向性について考える。

しかし、実際の投資判断において重要なのは、金利が上がった事実そのものではなく、その事実を前提に企業がどのような説明を迫られる環境に入ったかという点だ。

これまでの日本株市場では、円安や低金利といった外部環境を背景に、企業は業績の伸びを比較的シンプルに説明できていた。

環境が追い風だったという言葉が、決算説明や中期計画の中で一定の説得力を持っていたからだ。

今回の利上げによって、この前提がすぐに崩れるわけではない。

ただし、企業が同じ説明を続けられるかどうかは、これまで以上に見られるようになる。

個人投資家にとって重要なのは、株価の変動よりも、次に出てくる決算や説明資料の中で、企業がどこに力点を置いて話をするかだ。

為替や金利への言及が補足的な説明にとどまっているのか、それとも業績の主な理由として前に出てきているのかによって、その企業の余裕や戦略の幅が見えてくる。

また、投資や費用についての説明が、具体的な計画や数字から、慎重さや見極めといった言葉に置き換わっていないかも確認したい。

こうした変化は、業績悪化として表れる前に、言葉や構成の中に先に現れやすい。

ニュースでは、利上げによって何が起きるかは語られても、個々の企業がその環境をどう説明し始めるかまでは踏み込まれない。

だからこそ、個人投資家が自分の投資判断に役立てるには、利上げ後の説明の変化を追うという視点を持つことが、最も実践的な対応になる。

史上最高値圏で利上げが行われたことで変わった「安全域」の考え方

今回の利上げがこれまでと決定的に違うのは、日本株が下落局面や混乱局面ではなく、日経平均が史上最高値圏にある状態で実行された点にある。

指数は5万円台に到達しているが、その上昇は市場全体が熱狂して押し上げた結果ではなく、AIや半導体など限られたテーマ銘柄に資金が集中した結果として形成されている。

この環境下で金利が引き上げられたことは、株価が高い水準にあっても、低金利という前提がもはや「自動的な安全装置」として機能しなくなったことを意味する。

これまでは、株価が高値圏にあっても、金利が極めて低いという理由で、企業の資金調達や投資行動に対する警戒感が薄れやすかった。

今回の利上げによって、この感覚は修正を迫られる。

株価が高いこと自体が直ちに問題になるわけではないが、株価水準を正当化してきた前提条件の一部が更新された以上、同じ評価がいつまでも維持されるとは考えにくくなる。

個人投資家にとって重要なのは、指数が高いか安いかではなく、高値圏にある状態で利上げが行われたという事実が、評価の余地を狭める方向に働きやすいという点だ。

この変化は、急落として現れるよりも、銘柄間の差や評価の伸び悩みとして、時間をかけて表れていく可能性が高い。

為替が動かない局面で利上げが持つ意味をどう投資に反映するか

今回の利上げ後、為替は金利差だけでは大きく動いていない。

これは単に利上げが織り込まれていたという話にとどまらず、為替がすでに金利主導の段階を過ぎ、企業収益や海外景気、資金フローの影響を強く受ける局面に入っていることを示している。

この環境では、利上げが円高をもたらし、それが自動的に企業業績を左右するという単純な構図は成立しにくい。

一方で、為替が安定しているから影響がないと判断するのも危険だ。

今回の利上げの意味は、為替水準を変えることよりも、企業や投資家が想定してきた為替前提に対して、見直しを迫る材料が一つ加わった点にある。

これまで円安を前提に利益計画や投資判断を組み立ててきた企業ほど、その前提が今後も自然に維持されるかどうかを説明する必要が出てくる。

個人投資家が今回の利上げを投資判断に落とし込む際は、為替が動いたかどうかではなく、

為替が動かない状態で、企業がどの程度その前提に依存した説明を続けているかに注目したい。

為替が静かな局面で利上げが行われた今回のケースでは、影響は株価や為替ではなく、企業の説明や投資姿勢の変化として先に現れやすい。

この点を見落とすと、相場が動き出したときにはすでに判断が後手に回りやすくなる。

まとめ | 専業トレーダー ケンタの見方と考え方

2025年12月19日に実施された今回の日銀利上げは、景気の過熱や市場の混乱を直接抑え込むための政策ではなく、日本株が史上最高値圏にありながら、上昇の中身に偏りが残るという相場環境の中で行われた点に特徴がある。

指数は5万円台に達している一方で、相場を牽引してきたのはAIや半導体など限られたテーマに集中しており、株式市場全体が一方向に楽観へ傾いている状態ではなかった。

この局面で政策金利が0.75パーセントに引き上げられたことは、株価を抑え込むための行動というよりも、低金利と円安が自動的に前提として扱われ続ける状況に、明確な区切りを入れたと捉える方が現実に近い。

為替が金利差だけで動かなくなり、世界の主要中央銀行が緩和方向へ視線を移す中で、日本だけが利上げを選択したという点も、今回の判断が単純な引き締めではないことを示している。

本稿で見てきたように、今回の利上げは株価の短期的な上下を当てにいく材料ではない。

むしろ、株価が高値圏で維持されている今だからこそ、これまで暗黙に許容されてきた企業側の前提や説明が、そのまま通用し続けるのかが静かに問われ始めている。

円安や低金利を背景にした業績説明、為替前提を深く掘り下げない投資計画、金利がほとんど動かないことを前提にした資金配分。

こうした説明が、今回の利上げ後も変わらず繰り返されるのか、それとも企業自身が説明の軸を修正し始めるのかによって、評価の差は時間をかけて広がっていく可能性が高い。

個人投資家にとって今回の利上げが示しているのは、売買を急ぐべき局面に入ったというサインではない。

むしろ、史上最高値圏という環境の中で、金利と為替の前提が更新された状態でも、同じ成長ストーリーを語り続けられる企業なのかを見極め直す段階に入ったということだ。

株価やニュースの見出しに反応するのではなく、今回の利上げ後に企業が何を強調し、何を語らなくなったのかを継続して確認する。

その積み重ねこそが、2025年12月のこの利上げという具体的な出来事を、中長期の日本株投資において意味のある判断材料へと変えていく。

2026年相場へ向けて | 面白そうな銘柄たち(番外編)

番外編僕はこんな銘柄が「面白そう」だと思っている。

監視銘柄にいれてみてはいかがだろうか?

【2025年12月】6928 エノモトは買い パワー半導体リードフレームの本命だ

【2025年12月】6958 日本シイエムケイは買い 車載ECUで伸びる宝箱銘柄

8361 大垣共立銀行の株価が強いワケ 今後の上昇余地をケンタが分析 | FOREX Dealing

【銘柄分析】川田テクノロジーズ(3443)は中期でどう評価されるのか

ちなみに、2025年10月28日に「短期投資の銘柄戦略カテゴリ」で解説した記事【2025年11月】4784 GMOインターネットの妙味を解説!押し目ポイントと成長シナリオでは、GMOインターネットは「ショート目線」だと分析していたが、当時1,139円だった株価が、本稿執筆時点で759円になっている。

本記事は、特定の銘柄を推奨する目的で作成したものではありません。投資にはリスクが伴います。掲載内容は市場分析と筆者の見解をまとめたものであり、ご自身の状況やリスク許容度に応じて、慎重に投資判断を行いましょう。