3927 フーバーブレインを調べている投資家は、この会社がどうなっていくと考えているのだろうか。

この株は「地味で注目度が低い、出来高も少ないなぁ」って感じのイメージを持っている投資家も多いだろう。

そのイメージは合っている。

その通りだ。

僕は、専業になってからもう何年も、IT株を触ってきた。

はじめの頃は、決算に踊らされて期待だけで買って痛い思いをしたこともあった。

今回のフーバーブレインを甘く見る気はない。

この企業が今どこにいて、これから何を材料に値が動き、どんなリスクを抱え、それでも中長期でどこまで伸びる可能性があるのか。

この記事は、僕がポジションを取るつもりで行った分析を、そのまままとめたものだ。

対象読者は、短期の値幅よりも半年から数年の投資に軸足を置く人。

地味でも伸びる株を積み上げてきた僕の視点から、今のフーバーブレインに何が見えているのかを書いていく。

3927 フーバーブレイン株式会社|会社概要

基本情報(会社データ)

| 項目 | 内容 |

|---|---|

| 社名 | フーバーブレイン株式会社 |

| 上場 | 2015年12月 |

| 設立 | 2001年5月 |

| 本社所在地 | 〒102-0094 東京都千代田区紀尾井町4-1 ニューオータニガーデンコート |

| 電話番号 | 03-5210-3061 |

| 従業員 | <25.3>連結256名、単体55名(平均44.8歳)、平均年収661万円 |

事業内容

| セグメント | 内容 |

|---|---|

| セキュリティソフト・働き方改革ツール事業 | セキュリティソフトと働き方改革ツールの開発・販売。受託開発と保守運用も手がける。 |

| 連結事業 | ITツール55(10)、ITサービス45(14)、他(-23)<25.3> |

連結事業(売上構成)

| 区分 | 構成比 |

|---|---|

| ITツール | 55% |

| ITサービス | 45% |

| その他(会計調整等) | -23% |

株価指標

| 指標 | 数値 |

|---|---|

| 時価総額 | 42億円 |

| 予想PER | 10.56倍(連26.3) |

| 実績PBR | 1.74倍 |

| 予想配当利回り | 1.98%(連26.3) |

| 1株純資産 | 557.4円(285.8円) |

| 自己株式保有率 | 4.6%(2025/03/31) |

| 年初来高値 | 1,043円(2025/06/17) |

| 年初来安値 | 488円(2025/04/07) |

| 年初来株価上昇率 | +12.8% |

| 200日移動平均乖離率 | -4.8% |

| 売買単位 | 100株 |

| 出来高 | 29,900株 |

比較対象になりやすい銘柄

| 銘柄コード | 企業名 |

|---|---|

| 2326 | Dアーツ |

| 3042 | Sヴェイル |

| 3692 | FFRIS |

引用:フーバーブレイン(3927)の株価・業績・比較銘柄 | 会社四季報オンライン(記事執筆時点)

フーバーブレインの「今」を見る

フーバーブレインを評価するうえで大事なのは、過去の数字を並べることではない。

今どの位置に立っていて、何が強みで、どこに伸びしろがあるのか。

この「現在地」を誤ると、中長期の見立ては必ずぶれる。

ここでは、判断の起点として押さえておきたいポイントを整理する。

ITツールとCATOが生み始めた安定基盤

フーバーブレインの売上の柱は、ITツールとCATOだ。

特にCATOは継続利用されやすく、乗り換えるには手間もコストもかかる。

つまり、一度導入すると解約されにくい事業構造になっている。

僕が注目したのは、売上の構成よりも、その安定性だ。

事業が積み上がるタイプの企業は、利益の変動があっても、徐々にボラティリティが下がっていく。

これは中長期投資家にとって重要なサインになる。

売上成長は「急成長ではないが、崩れにくい」

IRを読み込むと、フーバーブレインは短期間で跳ねるタイプではない。

むしろ、毎年10%前後の緩やかな成長が期待できる企業だ。

急成長ではない。

だが、下振れしにくい。

企業のIT環境が複雑化するなか、SASEやNDRの領域は削りにくいコストとして扱われる。

ある程度の規模を持つ企業にとっては、もはやインフラに近い。

そのため、フーバーブレインの事業は「自然増が起きやすい」と判断している。

M&Aによる売上の底上げが続きやすい

直近のM&Aを見ると、対象はほぼITサービス企業だ。

買収した瞬間に売上が乗る事業形態が多く、短期的に売上を底上げしやすい。

僕は専業として、M&Aの多い企業を数多く見てきた。

その経験上、こうした小規模のITサービス企業の買収は、シナジーよりも売上の底上げとして機能しやすい。

フーバーブレインのM&Aもまさにこの型にはまっている。

もちろん成功の程度はまちまちだが、売上の安定には寄与しやすい。

この構造は当面変わらないはずだ。

利益のブレに惑わされるべきではない

フーバーブレインの決算は、利益の上下が大きく見える。

だが、ストック型収益を育てる企業では序盤で必ず投資負担が先行する。

人件費

研究開発費

営業強化

これらが走り続ける間は、利益が横ばいに見えるのは珍しくない。

逆にいえば、この段階を抜けると利益率が自然に改善する企業が多い。

今のフーバーブレインは、まさにその過渡期にいる可能性が高い。

フーバーブレインの成長が続く理由

フーバーブレインを中長期で考えるなら、今後の成長がどれくらい「確からしい」のかが重要になる。

ここからは、僕が専業として十年以上、数え切れないほどのIT企業を見てきた経験をもとに、フーバーブレインの将来像を考えていく。

数字の派手さではなく、成長の確度にこだわって見ていく。

ストック型収益の積み上げが本格的に効き始める段階にいる

フーバーブレインの売上は、単発ではなく積み上げ型の比率が着実に増えている。

特にCATOは解約が起きにくい領域で、継続利用されるほど企業のIT環境に入り込み、スイッチングコストが上がっていく。

僕が重視しているのは、売上の絶対額よりも、この解約されにくさだ。

積み上げ型の企業は、ある時点から利益が自然に伸び始める相がやってくる。

僕はこれを何度も見てきた。

かつてのHENNGEやサイバーセキュリティクラウドも同じ現象を経ている。

フーバーブレインも、まさにその入口に近い位置にいる。

ここからは売上の積み上がりが利益に反映されやすくなる。

市場環境が企業側に追い風になっている

日本企業のIT予算は全体としては伸びにくいが、セキュリティとガバナンスの領域は別だ。

この2つは「削れない投資」になりつつある。

リモートワークの浸透

クラウド利用の加速

外部委託先の増加

監査体制の厳格化

どれを見ても、企業はログ監視やネットワーク制御の仕組みを強化せざるを得ない。

これはフーバーブレインの事業ド真ん中だ。

市場そのものが縮む可能性は低い。

少なくとも、僕が十年以上見てきた日本企業のIT投資の傾向からすると、セキュリティ領域が逆風にさらされる確率はかなり小さい。

この追い風は、今後数年は続くはずだ。

M&Aを活かしやすい企業構造になっている

フーバーブレインは毎期のようにM&Aを行っているが、買収対象がITサービス企業に特化しているのがポイントだ。

僕はM&Aが多い企業を何社も追ってきたが、買収対象がシンプルなサービス型ビジネスだと、売上の積み増しに使いやすい。

複雑な統合作業が必要ない分、数字が読みやすい。

フーバーブレインのM&Aは、大型の統合を狙うタイプではなく、売上の底上げと事業領域の拡張を狙ったものに見える。

これは安定性の確保に向いている戦い方だ。

買収に伴う人材流出などのリスクはもちろんあるが、事業特性を踏まえると、致命傷になりにくい。

むしろ、年間を通しての売上の「谷」を埋める役割が大きい。

市場全体でIT人材の後継者不足が進むことを考えると、今後も買収の種は尽きないはずだ。

利益率が自然に改善するタイミングが近い

今のフーバーブレインは、投資フェーズの真っただ中だ。

研究開発費、営業費、人件費。

どれもまだ大きい。

だが、積み上げ型の事業が厚くなる企業は、ある時期から自然に販管費比率が低下し、利益率が改善する。

これは僕が色々なSaaS企業で見てきた典型的な流れだ。

フーバーブレインも同じ軌道に入りつつあると感じている。

派手に黒字化するのではなく、利益率が年単位でじわじわ改善していくタイプだ。

短期的には見えにくいが、中長期で見ると、このじわ伸びが株価を押し上げる力になる。

成長が加速するために必要なこと

フーバーブレインの中長期は、堅く伸びるシナリオが中心になる。

ただ、ここから成長がさらに加速していくためには、もう一段階の仕掛けが必要だ。

僕が専業として、数多くのSaaS企業やセキュリティ企業を見てきた経験から言えば、成長角度が変わる瞬間には共通点がある。

その視点でフーバーブレインが伸びるための条件を整理していく。

プロダクトの一本軸をより強く打ち出す

フーバーブレインは複数のサービスを持つが、投資家の視点では、一つの旗印となる基幹サービスがより明確だと評価しやすい。

CATOは基盤になり得るが、競合との差別化がさらに伝わる状態まで磨かれると、市場の評価が変わる。

投資家はプロダクトの「強さ」を見抜くのが早い。

一本の柱が立つと売上の評価が一気に変わり、株価が分かりやすく反応する。

中長期の加速を狙うなら、この軸の強化は欠かせない。

営業の再現性を高め、受注の流れを太くする

SaaS企業で成長角度が変わる瞬間は、営業効率が上がった時だ。

フーバーブレインは積み上げ型の売上構造を持つため、営業の再現性が高まると、翌年以降の成長角度が大きく変わる。

顧客層は中堅から大手企業まで幅広いが、ここをもう一段階広げられるかどうかが重要だ。

営業効率が改善すると、ストック売上が太くなり、解約率が低い場合は売上が雪だるまのように積み上がる。

投資家はこのポイントを高く評価する。

M&Aを成長エンジンとしてどれだけ使えるか

フーバーブレインのM&Aは、無理な拡大ではなく、事業に馴染む形で進められている。

だが、成長を加速するには、M&Aをどれだけ積み増しの加速装置にできるかが鍵になる。

大きな買収は不要だ。

相性の良い小さめの企業を複数積むだけでも成長角度は変わる。

僕が見てきたSaaS企業でも、この積み増しの巧拙が5年後の売上規模を大きく左右していた。

外部パートナーと組んだ市場拡大が必要になる

成長を加速した企業の共通点は、外部パートナーとの連携が強かったことだ。

ベンダー、SIer、大企業との協業で販売網が一気に広がることが多い。

フーバーブレインがここを押さえれば、セキュリティの必須領域として、より大きな市場に入り込める。

中長期で成長角度が変わるとすれば、この部分だと感じている。

利益率の階段を一段上げに行く

積み上げ型の企業は、売上が伸びるタイミングよりも、利益率が改善する瞬間の方が大きく評価される。

フーバーブレインは今、その入口にいる。

ここで利益率が一段上に上がれば、市場からの評価は別物になる。

投資家は利益率改善を最も強くポジティブに受け止める。

利益率が改善した瞬間、株価が二段階上のステージに移行することはよくある。

僕はそこを一つの加速ポイントとして見ている。

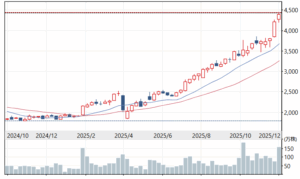

チャートの値動きの癖と中長期の見通し

フーバーブレインの評価で、多くの投資家が見落としがちなのがチャートだ。

日々の揺れは大きく感じても、長期で見れば明らかな特徴がある。

僕はチャートを読む時、形だけで判断することはない。

出来高、節目、需給、そして投資家層の特徴を合わせて見ていく。

フーバーブレインには、この銘柄特有の癖がある。

ここではその核心に触れていく。

短期で振れやすく、中長期では均して上に向かいやすい

フーバーブレインは、短期では上下に振れやすい。

材料が出ると一気に買われ、材料がないと利益確定で素直に下げる。

だが、週足や月足で見るとまったく印象が変わる。

下げても一定の価格帯でしっかり買いが入っている。

これは事業の積み上がりがある銘柄に共通する特徴だ。

僕の見立てでは、現状の株価帯は中長期的に見ればベースラインに近い。

ここから数年にかけて、ストック型の収益が厚くなり、利益率がゆっくり改善していくと、チャートは自然と右上がりになりやすい。

短期は揺れる。

中長期は崩れにくい。

この性質を理解しているかどうかで投資の戦い方が変わる。

一定の価格帯で買いが入る傾向がある

専業として10年以上チャートを追ってきた経験から言うと、フーバーブレインには買いの受け皿になる帯が複数存在する。

いくつかの節目を整理すると、大きな売りに押されても止まりやすい価格が明確に存在する。

これは、投資家が企業価値を低く見積もりにくい銘柄に多い。

事業の安定性が背景にあるため、押し目で資金が入りやすい。

値動きが激しく見える時ほど、こうした下値の硬さが効いてくる。

僕はフーバーブレインの過去チャートを見た時、この下値の集まり方を強く評価した。

不安定な企業のチャートは、下値が毎回割れていく。

だがフーバーブレインは明らかに逆の動きをしている。

上値を追うには材料が必要だが、材料が出た時は一段伸びやすい

この銘柄は、材料なしで上がるタイプではない。

事業内容が堅い分、短期で投機資金がつきにくいからだ。

だが、材料が出た時の動きは速い。

新規のITツール

CATOのアップデート

M&A

大型契約

新ジャンルへの展開

これらが出た時の短期上昇は強い。

これは過去チャートにもはっきり表れている。

つまり、材料待ちの期間はじわじわ下げても、材料が出た瞬間に一段切り上げる傾向がある。

僕はこういう銘柄の強い瞬間を何度も見てきた。

この癖を知っているだけで、仕掛けるタイミングはかなり変わる。

中長期では緩やかな右肩上がりになる確率が高い

専業として数百銘柄を見てきた中で、フーバーブレインのようにストック型の収益を積み上げている企業は、最終的に同じチャートを描きやすい。

短期は揺れる。

決算ごとに振れる。

材料がない時は放置されやすい。

だが、積み上がる事業は株価が下げきらない。

そして数年単位で見れば、安値を切り上げながら右肩上がりになりやすい。

今のフーバーブレインは、そのパターンに入りつつある。

短期で積極的に追うよりも、中長期での押し目狙いが理にかなっていると僕は考えている。

投資家が押さえるべきリスクと出口戦略

どんなに伸びしろがある企業でも、投資で大事なのはリスクの把握だ。

僕は専業になってから、期待にかけすぎて痛い思いをした銘柄を何度も抱えてきた。

リスクを見極めたうえで、どこから入り、どこで逃げるかが投資の勝ち負けを分ける。

フーバーブレインには、大きく分けて避けられないリスクが存在する。

だが、これらは決して悲観すべきものではない。

正しく理解しておけば、むしろ武器になる。

ここでは、投資家が見落としがちな部分を整理していく。

M&A依存による利益のぶれは起きやすい

フーバーブレインはM&Aを繰り返しながら事業の幅を広げている。

これは売上の底上げには有効だが、利益のぶれを生みやすい。

買収後の人材流出

統合作業の遅れ

予想より利益率が低い企業の吸収

こうした要素が重なると、短期の利益は崩れることがある。

僕は専業として、こうした形で利益が鈍化した企業をいくつも見てきた。

ただし、フーバーブレインの買収は小粒な案件が中心で、規模を見れば致命傷になりにくい。

利益のぶれはあっても、企業の根幹が揺らぐタイプではない。

重要なのは、ぶれが起きた時に過剰に反応しないことだと考えている。

CVCの評価損が出る可能性は常にある

CVCは、上手くいけば短期で利益に貢献しやすい。

だが、当然ながら評価損のリスクは避けられない。

スタートアップの業績停滞

IPO市場の冷え込み

調達環境の悪化

僕はこれまで、多数の企業がCVCで評価損を出す場面を見てきた。

その経験上、CVCを持つ企業は年に一度は利益に影響が出る可能性があると考えるべきだ。

ただし、フーバーブレインの場合、CVCが会社全体の根幹を揺らすほどの規模にはない。

短期的に株価を押し下げても、中長期では割り切りやすいリスクだ。

むしろ、評価損による押し目は、冷静に拾う投資家にとってチャンスになりやすい。

需要は堅いが成長スピードは急伸しにくい

セキュリティとガバナンスは削れない費用になりつつある。

これはプラス要因だが、裏を返せば急激な需要増は期待しにくい。

僕が十年以上見てきた中で、セキュリティ企業の成長は緩やかな右肩上がりに落ち着くケースが多い。

フーバーブレインもこのパターンに近い。

急伸ではなく、安定増。

これを正しく理解しておくことが、中長期でのメンタルに直結する。

もし倍々ゲームの急成長を求めるなら、この銘柄は向かない。

だが、安定した積み上げを狙うなら十分に魅力がある。

材料が出ない期間は株価が停滞しやすい

フーバーブレインは、材料が出た時の動きが速い一方で、材料がない時期は動きが鈍い。

これは投資家層が実需寄りで、短期資金が入りにくい銘柄に共通する特徴だ。

僕自身、このタイプの銘柄に何度も触れてきたが、材料待ちの期間は静かになる。

その静けさに耐えられずに売る投資家が多い。

だが、事業の積み上げが続いている企業は、材料が出た瞬間に一段上の価格帯に乗ることが多い。

フーバーブレインも例外ではない。

停滞は弱さではなく、次のステップのための期間だと捉えるべきだ。

出口戦略は「押し目で拾い、材料後の伸びに乗せる形」が合理的

専業としての経験から言っても、フーバーブレインは長期の積み上げに向いた銘柄だ。

だからこそ、目線としては二つを意識したい。

1 押し目は丁寧に拾う

2 材料が出た時の強い波には素直に乗る

急落はビジネスモデル崩壊ではなく、利益のぶれや評価損など、短期要因がほとんどだ。

むしろ、押し目は拾いやすい。

そして、材料が出た時は一段高に行きやすい。

これはチャートの癖としてはっきり表れている。

中長期で狙うなら、焦って飛びつく必要はまったくない。

押し目の安値帯を少しずつ拾い、材料が出たら持ち上がった波にそのまま乗る。

この形が最も理にかなっていると僕は判断している。

フーバーブレインの総合予測 | 環境認識・ファンダメンタル・テクニカル

フーバーブレインを中長期で捉えるうえで、僕が最終的に重視したのは、環境の流れ、企業の積み上げの強さ、そしてチャートの癖がどれだけ一致しているかだ。

専業の経験から言うと、強い銘柄はこの三つが必ず同じ方向を向く。

フーバーブレインは、その条件を満たしつつある銘柄だと判断している。

ここでは、これまでの分析を統合し、僕が描いている中長期の姿をまとめていく。

環境面では、セキュリティとガバナンスの需要が堅く続く

まず大前提として、フーバーブレインの事業領域は、企業が削りにくい領域に属している。

クラウド利用の増加やリモートワークの浸透により、監査、ログ監視、ネットワーク制御の需要は減りにくい。

僕が十年以上見てきた日本企業のIT投資の傾向からしても、この領域は景気に左右されにくい。

環境認識としては、数年単位で堅く伸びる方向で見ていいと考えている。

市場全体が縮むリスクは低く、企業規模に関係なく需要が生まれる。

これがフーバーブレインの下支えになっていく。

ファンダメンタルでは、積み上がる事業が利益改善のタイミングに近い

フーバーブレインの事業は、単発で勝負するタイプではなく、積み上げ型が主体だ。

特にCATOを軸としたサービスは解約されにくく、一度導入されると企業の基盤に入り込む。

僕はこの積み上がりの強さを高く評価している。

売上は急伸しにくいが、安定して増える。

利益は投資負担が先行して見えにくいが、積み上げが厚くなるほど改善しやすい。

僕が見てきたSaaS企業の成長過程と重ねても、フーバーブレインは利益改善の入口に近い。

短期で跳ねる企業ではないが、中長期で見れば力強さを感じる型に入っている。

M&Aは小型が中心で、一気に化けるような展開にはなりにくいが、売上の谷を埋める効果は期待しやすい。

着実に積む企業は、最終的に安値を切り上げていく。

テクニカルでは、安値帯が固く、中長期の右肩上がりになりやすい

チャートの癖としては、短期で素直に振れる一方、中長期では明らかに安値が切り上がる特徴がある。

これは事業が積み上がる企業に共通して見られる動きだ。

材料が出ない時期は静かになりやすいが、下に流れ切らず、一定の帯で必ず買いが入る。

専業として何度も見てきたが、このタイプは本当に底が深い。

材料が出た時だけ一段上に跳ねる癖も強い。

そのため、押し目で拾い、材料で伸びた値幅を取りに行く戦い方が機能しやすい。

月足で見ると、緩やかな右肩上がりの型に入りつつある。

焦って追いかけるよりも、安い帯を丁寧に拾うことに価値がある銘柄だと感じている。

統合すると、中長期では崩れにくく伸びやすいシナリオが最も現実的

環境、ファンダメンタル、テクニカル。

この三つが同じ方向を向くと、銘柄の将来像は一気に安定する。

僕の結論はこうだ。

フーバーブレインは、急伸を求める銘柄ではない。

だが、事業の積み上げが厚く、下値が堅く、中長期で崩れにくい。

そして、材料が出たタイミングではしっかり伸ばせる。

専業としての経験から言っても、この組み合わせは中長期の投資に強く向いている。

数年かけて安値を切り上げながら、右肩上がりになる型に入る可能性が高いと見ている。

短期の揺れに過度に反応せず、安値帯を拾い、材料時の上昇を狙う。

この戦い方が最も合う銘柄だ。

本記事は、特定の銘柄を推奨する目的で作成したものではありません。投資にはリスクが伴います。掲載内容は市場分析と筆者の見解をまとめたものであり、ご自身の状況やリスク許容度に応じて、慎重に投資判断を行いましょう。

STEP構成|さらに学びたい読者へ

3927 フーバーブレインをトレードしようとしているなら、こういった記事も参考にしてほしい。

次のステップでは、実践に役立つ具体的な記事をレベル別に用意している。

勝てない人は、なぜいつも同じパターンに陥るのか?

まずは自分の投資の癖に気づくところから始めたい。

FXをテーマにした記事だが、株式投資で活かせる部分もあるので読んでほしい。

ただ方向を見るだけじゃない。ボラティリティと組み合わせることで、読みが一段深くなる。

投資を「読む」面白さをここで実感できる。

3927 フーバーブレインのトレードでは、リターンは見込めるが、リスクも考えておいてほしい。

株価が下がった時、なぜ損切りができずに判断を誤るのか。