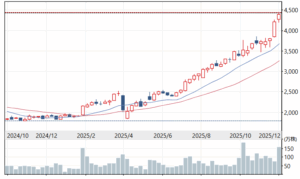

株式会社ミラティブは、2025年12月18日に東京証券取引所グロース市場に上場した。

そして同日付で、「東京証券取引所グロース市場への上場に伴う当社決算情報等のお知らせ」を公開している。

ミラティブのこのIRを一度でも眺めた人なら、数字は黒字で揃っている、という印象を受けたはずだ。

第3四半期までで営業利益は出ていて、通期予想も黒字、純利益はむしろ大きい。

ただ、その時点で判断を進めようとすると、必ず手が止まる。

理由は単純。

このIRは数字が良いか悪いかを語るための資料ではないからだ。

上場と同時に開示された決算であり、しかも連結初年度、上場関連費用、税金調整といった要素が重なっている。

数字をそのまま評価すると、過剰にも過小にも見える構造になっている。

本稿では、IRの内容を整理したり、会社の説明をなぞったりはしない。

代わりに、このIRのどの数字が判断に使えて、どの数字はまだ使えないのか、その境界線だけをはっきりさせる。

僕自身がポジションを取るかどうかを考える際に、最初に切り分ける論点から書いていく。

本稿は、株式会社ミラティブが公開しているIR資料を一次情報として分析しています。

文書名:東京証券取引所グロース市場への上場に伴う当社決算情報等のお知らせ

提出日:2025年12月18日

・株式会社ミラティブ

・EDINET – 金融庁

今回のIRで最初に切り分けるべき論点

このIRを読むうえで、最初にやるべきことは評価ではなく分離だ。

上場イベントとしての数字と、事業の実力を測るための数字を混ぜたまま考えると、判断が必ず歪む。

上場日IRという時点の特殊性

ミラティブの決算情報は、2025年12月18日の上場と同日に公表された。

この時点で重要なのは、これが通常の四半期決算とは意味合いが違うという点だ。

上場前の企業は、利益水準よりも上場要件や財務の見え方を優先して数字を整える局面がある。

実際、このIRでは上場関連費用が営業利益に含まれており、それを除いた調整後営業利益という指標も併記されている。

ここで分けて考えないといけないのは、

今後も繰り返される費用

今回で終わる費用

この2つが営業利益の中に同居しているという事実だ。

僕は過去に、上場直後の決算で表面の営業利益だけを見て判断し、翌期に利益率が剥落して評価を誤ったことがある。

その経験以降、上場初期のIRでは、まず時点の歪みを疑うようになった。

営業利益がすでに通期を上回っている違和感

第3四半期累計の営業利益は276百万円、通期予想は229百万円と示されている。

この並びを見て、達成余地が大きいと感じる人もいるはずだ。

ただ、ここで立ち止まる必要がある。

この差分は、事業が想定以上に伸びた結果なのか、それとも費用計上のタイミングによるものなのか。

IRをよく見ると、販管費には上場関連費用が含まれており、四半期ごとのブレが出やすい構造だと分かる。

つまり、この数字は

利益が積み上がっている証拠

でもあり

後半で利益が削られる余地

でもある。

ここを単純にポジティブともネガティブとも決めつけないことが、このIRを読む最初の前提になる。

純利益をそのまま判断に使えない理由

通期予想の純利益は593百万円と、売上規模に対して目立つ数字になっている。

ただし、この中には繰延税金資産の計上による影響が含まれている。

これはキャッシュを生むものではなく、将来の利益が前提になって初めて意味を持つ数字だ。

僕なら、この純利益を使って水準感を測ることはしない。

代わりに、営業利益と販管費の関係が、来期も同じ形で続くかどうかだけを見る。

この段階で言えるのは、このIRは好材料かどうかを判断する資料ではない。

どの数字をまだ信じてはいけないかを見極める資料だということだ。

決算・財務から見た実力値はどこにあるか

このIRはノイズが多い。

だからこそ、全部を評価しようとせず、評価に耐える部分だけを抜き出す必要がある。

売上成長率よりも見るべき積み上げの質

第3四半期累計の売上高は5,211百万円、通期予想は7,004百万円だ。

成長率そのものを論点にすると、連結初年度という事情ですぐに比較不能になる。

僕が見るのは、売上の内訳構造が前年と断絶していないかどうかだ。

IRを見る限り、売上の柱は課金売上で、その前提は

課金UUの積み上げ

ARPPUの拡大

という従来と同じ設計になっている。

ここが重要で、上場を機に広告比率を急に引き上げたり、短期的な売上を作りに行った形跡は見えない。

過去に、上場前後で売上構造を変えた企業を触ったことがあるが、その場合は翌期に必ず歪みが出た。

ミラティブの売上は、少なくともこのIR時点では、無理な付け替えをしていないと読める。

売上原価がほぼ増えていない意味

通期予想での売上原価は4,817百万円、第3四半期累計では3,565百万円だ。

売上が伸びている一方で、原価の増加率はかなり抑えられている。

これは一時的なコスト削減ではなく、

決済手数料

配信者還元

サーバー費

といった変動費が、売上増加に対して暴れていないことを示している。

ここは僕が一番評価するポイントだ。

過去にライブ配信系の銘柄で失敗したときは、売上が伸びるほど原価と還元費が跳ねて、利益が全く残らなかった。

ミラティブの場合、この第3四半期までの数字を見る限り、少なくとも売上成長が即利益圧迫に直結する構造ではない。

営業利益率が示す最低ライン

第3四半期累計の営業利益率は約5.3%だ。

これは高いとは言えないが、重要なのはゼロを明確に超えている点だ。

上場関連費用を含んだうえでこの水準が出ているなら、費用が一巡した後の最低ラインは、この近辺に収束する可能性が高い。

僕なら、この営業利益率が

次の四半期で急落しない

販管費増加と相殺されていない

この2点を確認するまでは、事業の稼ぐ力が失われたとは判断しない。

キャッシュが減っていても即ネガティブではない理由

現金及び預金は第3四半期末で約2,496百万円と、期首から減少している。

ただし、同時に長期借入金は大きく減っており、財務構造は軽くなっている。

キャッシュだけを見ると不安になるが、負債圧縮とセットで見ると、資金繰りが悪化しているとは言い切れない。

僕は以前、キャッシュ減少だけを見て撤退し、その後に財務改善が評価される局面を何度か逃した。

それ以降、必ず負債とセットで見るようにしている。

経営戦略と今回の数字は噛み合っているのか

決算が読みにくいときほど、戦略と数字の方向が一致しているかを確認する。

ここが噛み合っていれば、短期のブレは待てるし、ズレていれば数字が良くても触らない。

課金売上に依存する構造を維持しているか

ミラティブの売上は、課金売上と広告売上で構成されている。

今回の業績予想では、売上7,004百万円のうち、課金売上が6,586百万円、広告売上が297百万円とされている。

ここで重要なのは比率だ。

広告を強く伸ばして数字を作る選択肢もあったはずだが、今回のIRではそれをしていない。

売上成長の前提はあくまで

課金UUの積み上げ

ロイヤルユーザーの拡大

ARPPUの上昇

という、従来から示してきたKPIの延長線にある。

僕は過去に、上場を機に広告依存へ傾いた企業で、翌期にユーザーの質が崩れた場面を見てきた。

その経験からすると、今回の数字は少なくとも戦略を捻じ曲げて作られたものではない。

販管費の増加が戦略と一致しているか

販管費は通期予想で1,957百万円と、前年単体決算から見ると大きく増えている。

ただ、その内訳を見ると、人件費とユーザー獲得費用が中心だ。

これは利益を守るために削る局面ではなく、プラットフォームの規模と深さを維持するために必要な支出だと読める。

短期的に利益率を押し上げる選択をしていない点は、戦略一貫性という意味では評価できる。

ここで注意すべきなのは、この販管費が売上成長に結びつかなくなった瞬間だ。

僕なら、次に見るのは販管費率ではなく、販管費増加に対して売上が同じ角度で伸びているかどうかだ。

持分法適用会社の位置づけが示す方向性

第3四半期から、キャスコードが持分法適用会社になっている。

この影響で営業外費用として持分法による投資損失が計上されている。

短期的には利益を押し下げる要因だが、戦略的には Mirrativ 外の配信者との接点を持つための布石だ。

ここが重要で、今回のIRではこの投資を短期収益源として扱っていない。

僕は、M&Aや出資を成長ストーリーとして前面に出すIRをあまり信用しない。

今回の扱い方を見る限り、この出資は数字作りではなく、戦略補完の位置づけに留まっている。

KPIが崩れたと判断すべきライン

この戦略が機能しているかどうかを判断するために、

僕が見るKPIはシンプルだ。

課金売上が売上全体の大半を維持しているか

売上原価が売上成長に対して暴れ始めていないか

販管費増加と売上成長の角度が極端にズレていないか

このどれかが崩れた場合、今回のIRで前提として置いた戦略一貫性は見直す必要が出てくる。

大口投資家はこのIRをどう切り取るか

ここまでの内容は、個人投資家の視点でも十分に使える。

ただ、資金量が大きい投資家は、もう一段違う切り口でこのIRを見る。

最初に見るのは成長率ではなく固定費の傾き

大口投資家が最初に確認するのは、売上成長率でも話題性でもない。

固定費がどの角度で立ち上がっているかだ。

ミラティブの場合、

売上原価は売上成長に対して大きく増えていない

一方で販管費は明確に増加している

この構造を見たとき、彼らは「利益が出ているか」ではなく、この固定費は何を前提に積まれているか を考える。

採用増、ユーザー獲得費、運営体制の拡張。

これらは短期利益を最大化するための支出ではない。

つまり、このIRは、短期回収型の数字ではなく、一定期間は利益率が横ばいになる前提で組まれていると読まれる。

営業利益よりも「戻せる利益」かどうかを見る

第3四半期までで営業利益が出ていること自体は、大口投資家にとって決定打にはならない。

見るのは、この利益が、どれくらい容易に戻せるかだ。

上場関連費用という一過性の要素が含まれている以上、次の論点は

これを除いた後も、営業利益が残る設計か

になる。

ミラティブの場合、売上原価が安定しているため、販管費の使い方を調整すれば利益を戻せる余地がある。

これは、赤字覚悟で売上を作っている企業とは違う位置づけだ。

数字より先に「撤退条件」を設定している

大口投資家は、買う理由より先に、撤退理由を決める。

このIRを材料にするなら、彼らが設定するのはおそらく次の線だ。

売上成長が続いているのに、原価率が悪化し始める

販管費を増やしても売上がついてこなくなる

課金モデルの比率が下がり、収益の質が変わる

このどれかが見えた時点で、評価は一気に引き下げられる。

逆に言えば、これらが起きない限り、短期の利益ブレは許容されやすい。

個人投資家がここから盗める視点

僕が個人投資家として、この視点から学んだのは、「良い数字を探すより、壊れる条件を先に決める」という姿勢だ。

過去に、数字が良い理由ばかり追いかけて、構造が変わった瞬間に逃げ遅れたことがある。

それ以降、大口が先に見る線を意識するようになった。

ミラティブのIRは、まだ評価を決める段階ではない。

だが、どこで評価が一変するか。

その地図は、もう引ける。

投資判断としてどう見るか

ここまで見てきた数字と戦略は、今すぐ動く理由にも、完全に否定する理由にもならない。

だからこのパートでは、僕自身が実際に使う判断ルールだけを書く。

この条件が揃えば、検討余地が出てくる

僕がミラティブを検討対象として机に乗せる条件は、シンプルだ。

次の四半期でも営業利益率が明確にプラスを維持している

販管費が増えても、売上成長が同じ方向でついてきている

課金売上比率が大きく崩れていない

この3つが同時に確認できるなら、今回のIRで感じた「上場特有の歪み」はかなり薄まる。

特に重視するのは営業利益率だ。

高水準である必要はない。

上場関連費用が一巡したあとでも、3%前後を安定して維持できるなら、事業としての最低限の稼ぐ力は確認できたと判断する。

この数値が崩れるなら、前提が変わる

逆に、次のような変化が出た場合、僕の前提は崩れる。

売上は伸びているのに売上原価率が急に悪化する

販管費が増え続ける一方で売上の伸びが鈍

課金売上の比率が下がり、広告依存が強まる

これは成長鈍化というより、戦略そのものが変質したサインだ。

僕は過去に、利益は出ているが構造が変わり始めた銘柄に気づくのが遅れ、数字が崩れる前に撤退できなかった経験がある。

それ以降、利益額よりも構造の変化を優先して見るようになった。

僕なら、ここを確認するまでは動かない

現時点で、僕ならポジションは取らない。

理由は単純で、確認すべき事実がまだ1つ足りないからだ。

それは、上場関連費用が消えたあとの営業利益の形が、まだ数字として出ていないことだ。

このIRだけでは、黒字が一過性なのか、構造的なものなのかを断定できない。

だから僕は、次の決算で

調整後ではない営業利益

販管費と売上の関係

この2点を見てからでないと動かない。

待つ理由が明確なら、焦る必要はない。

この銘柄は、待つことで判断精度が上がるタイプだ。

思考の着地点

ミラティブの今回のIRは、強気材料でも、失望材料でもない。

評価できない要素が多い一方で、売上構造、原価の安定性、最低限の利益率という判断に使える芯 もすでに見えている。

だから今の立ち位置は、距離を保った観察だ。

次の決算で

どの数字が残り

どの数字が剥がれるか

それを確認してからでも、判断は遅くない。

この記事を読んだあと、

「なぜ今は動かないのか」

「何を見たら前提が変わるのか」

この2つが言語化できていれば、それで十分だ。

472A 株式会社ミラティブ | 会社概要(参考情報)

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社ミラティブ(Mirrativ, Inc.) |

| 設立 | 2018年2月9日 |

| 資本金 | 5億5,587万円(2025年12月末時点) |

| 代表者 | 代表取締役CEO 赤川 隼一 |

| 本社所在地 | 〒153-0063 東京都目黒区目黒2-11-11 目黒山手プレイス 8F |

| 事業内容 | ゲーム配信プラットフォーム「Mirrativ(ミラティブ)」の開発・運営 ライブ配信事業、ライブコミュニティ事業 |

| グループ会社 | 株式会社ミラティブ(単体) |

| 上場市場 | 東京証券取引所 グロース市場 |

| 証券コード | 472A |

| 上場日 | 2025年12月18日 |

| 時価総額 | 約120億円 |

| 売買単位 | 100株 |

| 最低投資金額 | 約7.1万円(株価水準ベース) |

引用:株式会社ミラティブ(執筆時点)

2026年相場で面白そうな銘柄たち(番外編)

ここからは、番外編だ。僕はこんな銘柄が「面白そう」だと思っている。

監視銘柄にいれてみてはいかがだろうか?

【2025年12月】6928 エノモトは買い パワー半導体リードフレームの本命だ

【2025年12月】6958 日本シイエムケイは買い 車載ECUで伸びる宝箱銘柄

8361 大垣共立銀行の株価が強いワケ 今後の上昇余地をケンタが分析 | FOREX Dealing

【銘柄分析】川田テクノロジーズ(3443)は中期でどう評価されるのか

本記事は、特定の銘柄を推奨する目的で作成したものではありません。投資にはリスクが伴います。掲載内容は市場分析と筆者の見解をまとめたものであり、ご自身の状況やリスク許容度に応じて、慎重に投資判断を行いましょう。